二、信用债发行人业绩预告警示

1月底以来,上市公司陆续发布2017年年报业绩预告,其中不乏业绩大幅预亏、预降、下修业绩预期的情况(占比合计达25.48%),也涉及到一些发债企业。本周,我们对公司债、短融、中票、企业债、PPN等几种主要的信用债品种的发行人的业绩预告进行了统计。

截至2月1日,共有444家发债上市公司发布业绩预告或业绩快报,涉及1222只债券(未剔除跨市场交易品种)。

已发布业绩预告的上市发债公司中,业绩预亏、业绩预减、业绩略减的发行人共有101家,占比合计23%。其中,业绩预亏的共有26家(2家续亏、24家首亏),包括湖北宜化、安源煤业等;业绩预减的有44家,预减幅度较大的有大连友谊、中能电气、中国高科、华电国际、电广传媒、同方股份、华联股份等,预计净利润同比下滑幅度超过50%;业绩略减的有31家,预计净利润同比下滑幅度在50%以内。

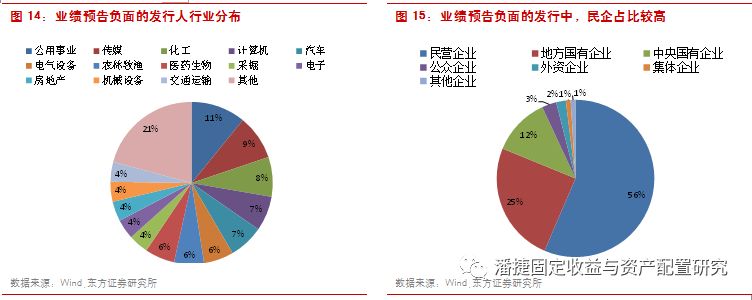

从行业分布来看,中下游行业业绩预告偏负面的发行人占比较高。公用事业(主要是电力、环保工程及服务)、化工(主要是化学制品)、电气设备、传媒、计算机、汽车、医药生物、农林牧渔、房地产等行业中业绩预告负面的发行人占比较高。比如,电力企业大多数由于燃料成本大幅上升导致毛利大幅承压,净利润预亏或预减情况较多,目前已有6家上市发债电力企业业绩预减,2家预亏。

从企业属性来看,业绩预告偏负面的发行人中民企占比达到56%,其次地方国企、中央国企占比合计37%。

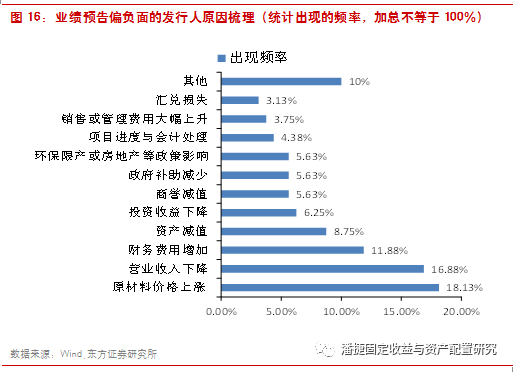

从业绩预告偏负面的原因来看,前三大原因为:原材料价格上涨 、营业收入下降(包括量价两方面)、财务费用增加。

(1)原材料价格上涨导致毛利率下滑

这类发行人主要分布在电力、电气设备、有色金属、化学原料、化学制品等行业。其中,尤其是电力行业盈利受原材料价格挤压较为严重。比如,华能国际于2018年1月31日公布业绩预减公告,本期业绩下降的主要原因是由于2017年煤炭价格同比大幅上涨,导致公司煤机盈利能力严重下降。

(2)营业收入下降

这类发行人主要分布在农林牧渔、房地产、电气设备等行业。其中,农林牧渔行业主要受农产品价格低迷的影响而出现业绩下滑甚至亏损。比如,圣弄发展业绩预减的原因之一是鸡肉价格同比上年下降,南宁糖业业绩首亏的原因之一是食糖价格下跌且销量下降、甘蔗收购价上涨、财务费用增加等,正邦科技业绩预减的主要原因是生猪销售价格较上年同期下降幅度较大,雏鹰农牧业绩略减的主要原因是商品猪价格大幅下降同时财务费用上升。

房地产行业中,主要是一些小房企项目区域布局不佳,受房地产调控政策的影响较为明显,销售收入大幅不及预期。比如,凤凰股份业绩预亏的主要原因为,1、泰兴项目亏损。受房地产政策调控的影响,泰兴项目的实际售价与当初设想有较大落差,导致亏损。2、今年可售房源中凤凰山庄住宅、合肥项目住宅均为尾盘销售,可供确认的收入较少;今年苏州项目可售房源为办公楼,去化速度较慢,导致销售收入较少;本期销售项目泰兴和镇江属于三线城市,销售单价相对较低、销售毛利率较低,导致盈利水平下降。

(3)财务费用增加

融资成本上升对部分企业的盈利情况也产生了较大的影响。尤其是一些财务杠杆较高,新增或滚动的到期债务占比较高的企业受融资成本抬升的影响更大,财务费用增加。比如,庞大集团业绩预减的主要原因为,报告期内公司被中国证券监督管理委员会立案调查,融资工作受到一定影响,造成报告期内融资成本上涨、财务费用增加,影响了公司2017年度业绩。厦门港务业绩略减的主要原因为,古雷港BT公路项目融资收益减少以及公司债券利息支出较高,相关财务费用增加约3800万元。