1.2 避险情绪并非驱动债市的核心因素

美国市场的避险情绪可以通过标普500VIX指数进行观测,VIX 指数对应的是S&P500指数看跌期权价格反推所得的隐含波动率,并利用插补法将买看跌期权以及近远月份等波动率编制而成。当股指下跌时,投资者买进看跌期权的避险需求增加,看跌期权的价格上涨,VIX指数衡量了由于隐含波动率上升而导致的看跌期权价格上涨,可以代表市场对于未来指数波动率的看法。

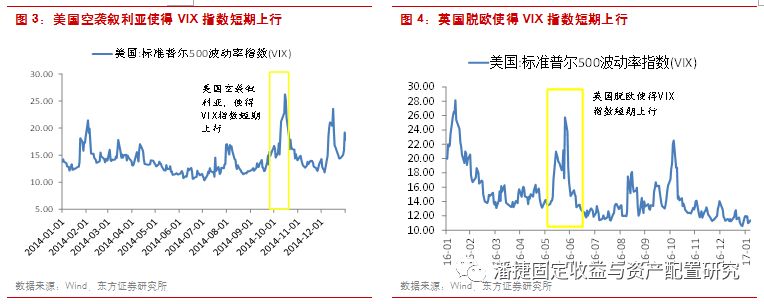

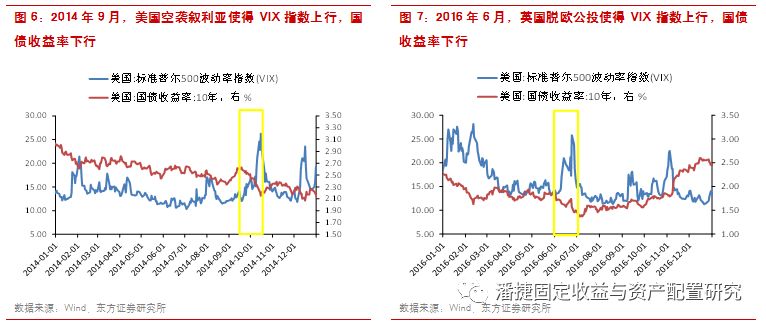

从VIX指数表现来看,如果是基本面因素所引起的“避险情绪”升温,持续时间一般较长。如果是突发性事件导致的“避险情绪”上升,持续时间往往较短。所谓突发性事件,主要是指政治事件、恐怖事件等与经济没有直接影响的事件,这类事件带来的“避险情绪”上升一般不超过1个月。比如,2014年9月至10月,美国空袭叙利亚事件引发避险情绪短期升温;2016年6月,英国脱欧公投期间,投资人恐慌指标VIX指数持续处于高位,但公投后就持续下行。

历史上,避险情绪的上升往往短期利好债市。比如,2014年9月至10月,美国空袭叙利亚事件引发避险情绪短期升温,VIX指数短期上行,期间美债收益率出现下行;2016年6月英国脱欧公投期间,VIX指数持续处于高位,期间也对应着国债收益率的大幅下行;1998年7月至10月,亚洲金融危机扩散至全球,日本汇率持续下跌,香港政府动用外汇基金进入股市和期货市场,俄罗斯央行推迟偿还外债及暂停国债交易,美国股市动荡,期间VIX指数大幅上行132%,10年期国债收益率大幅下行75bp。

但是,决定债市走势的根本原因还是经济、通胀、流动性、监管等变量,当其他变量对债市不利时,避险情绪至多短期推升债市,难以持久。比如,1990年7月至11月,美国经济增速快速下行,同时通胀快速上行,经济滞涨风险上升,期间标普500VIX大幅上行,国债收益率先受“避险情绪”利好而短暂下行,但最终受基本面的影响而持续上行。

中国市场的避险情绪可以通过中国波指进行观测。上交所于2016年11月28日正式发布了中国版的中国波指(简称iVIX指数),该指数由上交所交易的50ETF期权价格的计算编制而成,通过反推当前在交易的期权价格中蕴含的隐含波动率反映未来30日上证50ETF价格的波动水平。

从该指数发布后的情况来看,iVIX指数上升时,国债收益率不一定下行,债券收益率的走势主要受监管、流动性、经济基本面等因素的影响。比如,2016年11月29日至12月28日,中国波指持续4周上升,期间10年国债收益率上行0.23%,主要和监管趋严以及央行逆回购收紧流动性有关。近期,在全球股市大跌、避险情绪上升,同时资金面改善的背景下,债券收益率有所下行。

实际上,美国VIX指数和美债收益率呈现弱的负相关(-0.03),而中国波指和中国国债收益率也仅呈现弱负相关(-0.11)。无论中美,决定债市最终走向的还是驱动债市的内在因素,而非避险情绪。