流动性新规来了 四招告诉你货币基金该怎么买

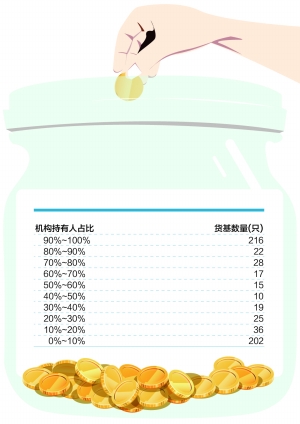

中报机构持有货基占比分布数据来源:天相 方丽/制表

10月1日,《公开募集开放式证券投资基金流动性风险管理规定》开始实行,这一新规对货币基金运作将有大影响。鉴于今年以来货币基金持续热销,投资者心存疑惑,货币基金还能不能买了?答案是可以买,但要选对基金。

下面给货币基金持有人支几个招:第一,要注意持有人结构,最好选择机构持有占比较低的品种;第二,要注意投资AAA级以下品种的占比,最好选择过去投资占比较小的品种,受到的影响会小;第三,要注意部分“风险准备金不足200倍”基金公司情况,他们可能会主动限制货币基金的规模。总之选择规模适中,资金充足公司开发的货币基金最好。

第一招:

机构聚集的要警惕

跟着机构买基金安不安全?买货币基金时,最好别买机构扎堆的产品。

流动性新规对货币基金集中度的不同做了不同的投资限制,尤其一条是“当货币市场基金前10名份额持有人的持有份额合计超过基金总份额的50%时,货币市场基金投资组合的平均剩余期限不得超过60天,平均剩余存续期不得超过120天;投资组合中现金、国债、中央银行票据、政策性金融债券以及5个交易日内到期的其他金融工具占基金资产净值的比例合计不得低于30%”,而若前10名持有份额超过20%,则这三大数据分别为90天,180天,以及不低于20%。

对比此前货币基金规定,仅要求投资组合的平均剩余期限不得超过120天,平均剩余存续期不得超过240天,现金、国债等五个交易日内到期的其他金融工具占基金资产净值的比例合计不得低于10%。相比之下,若前十大持有人占比超过50%,货基受到的流动性限制就更多,直接影响就是,越集中的产品,可投资的久期越短,流动性资产的比例要求越高,相应的收益率可能越低。

为何要做如此严苛的要求,因为机构投资者行动往往是同向的,在某些特定的时期,集体行动或许会导致货币基金规模出现较大波动,从而影响货币基金收益,因此对于散户来说,最好选择个人持有人占比超80%以上,规模超百亿的货币基金。

过往数据也可以看出来,货币基金的持有人结构也在相当程度上决定了其规模的大小及稳定性,个人持有者占比越高,基金规模就越稳定。如2013年6月份的“钱荒”之际,去年底资金面紧张之际,就有不少货币基金出现了大规模赎回,尤其是机构投资者占比较高的货币基金。

已经投资的存量货基,投资者最好需要密切关注上季度末机构集中持有的比例,若机构持有比例确实超过50%,就需要多加留心。一方面该类产品整改后收益会有所下行;另一方面,该类产品集中于几个大的投资者,如果这些投资者因收益下降提前撤出,将会对该类产品流动性造成冲击。

第二招

回避风险偏好更高的基金

流动性新规中两处对货币基金投资限制的规定值得关注,对于过去愿意冒风险去博收益的货币基金要格外谨慎。

根据规定,“货币市场基金投资于主体信用评级低于AAA的机构发行的金融工具占基金资产净值的比例合计不得超过10%,其中单一机构发行的金融工具占基金资产净值的比例合计不得超过2%”,这意味着对货币基金投资低评级品种有所限制。

另外,还要求“同一基金管理人管理的全部货币市场基金投资同一商业银行的银行存款及其发行的同业存单与债券,不得超过该商业银行最近一个季度末净资产的10%”。

据国元证券点评认为,此举意味着公募基金投资同业存单占基金净资产比例以及占发行方净资产比例设置了双重限制。此前因为同业存单虽和银行协议存款属性类似,但不属于受限资产,从而可以突破首先资产投资比例不超过基金资产30%的限制(流动性新规为10%)。而之前在单一集中度,针对银行是否有基金托管人资格,给与比例限制分别是不得超过基金资产净值比例的20%和5%。新规将对货币基金投资同业存单的集中度形成硬性约束,阻碍其通过配置低评级银行存单获取较高收益的行为,导致货币基金收益率降低。加设的占银行净资产比例的限制也将加大大型货币基金资产配置难度。

因此从这个角度去分析,未来重点要布局货币基金,一是规模要适中,最好不要过大也不要过小,往往超过2000亿以上可能配置难度会增大;第二则是关注货币基金的过去3~5年的季报或者年报等数据,看货币基金持仓情况,最好选择过去持续布局高评级的品种,这类品种的收益率可能受到影响较小。

“货币基金稍微冒一点风险就可能收益领先同侪,而这背后的风险可能是持有人难以承受的,因此最好选收益稳健的产品。”一位大型基金公司固定收益部人士表示。

而值得投资者注意的是,评价货币基金的收益表现有3个指标:每万份收益、七日年化收益率、实际收益率。前两个指标都属于短期指标,长期收益率更具有参考价值。

有这样一种情况:货币基金短期收益率飙升,但当投资者以短期收益率为选择标准去购买后,可能会因申购时间较晚而不能享受当时较高的收益。有些随后又可能因为这只货币基金兑现了浮盈,万份收益出现下滑。实际上,以前就有货币基金利用短期高收益来吸引申购增加规模。

深圳一位货币基金经理称,货币基金采用摊余成本记账法,所持投资品种的浮亏浮盈并不显示在其每日的万份收益中,在其卖出投资品种兑现收益和亏损后,万份收益就会出现剧烈的波动。长期业绩更能显示出货币基金经理的综合投资实力,投资者应该更看重基金收益的长期性和稳定性。

第三招:

远离可能限购的大规模基金

本次流动性新规最受关注的就是“风险准备金200倍”上限,因此投资者要注意布局货币基金规模不要盲目。

根据新规,“同一基金管理人所管理采用摊余成本法进行核算的货币市场基金,其月末资产净值合计不得超过该基金管理人风险准备金月末余额的200倍。”并且,基金管理人的风险准备金不符合200倍要求的,不得发起设立新的采用摊余成本法进行核算的货币市场基金,以及单笔认申购基金份额采用固定期限锁定持有的理财债券基金,并自下个月起将风险准备金的计提比例提高至20%以上。

需要指出的是,现有的货币基金都是摊余成本法计算净值,按照这一方法基本是不会出现净值下跌的情况。而目前这一规定或许影响现有货币基金,规模或出现“天花板”。

举一个简单例子,货币基金总规模受到200倍风险准备金的要求限制,发展1000亿元规模货币基金需要5亿的资本金补充进风险准备金,而目前不少规模超过2000亿元,甚至余额宝规模达到1.4万亿,这一规定可能对部分基金公司造成影响。因此,投资者最好谨慎布局规模太大的品种,而且有些受到影响的基金公司品种可能会“限购”。而且前文中“占银行净资产比例的限制”也将加大大型货币基金资产配置难度。

第四招:

正确认识货币基金的风险

长期以来,不少投资者将货币基金视为“存款替代品”,基本认为无风险。其实流动性新规的出台,正是因为国内外此前都曾有货基遭遇流动性危机,因此投资者在享受货币基金超活期存款收益、T+0申购赎回、便利理财的同时,仍然必须认识到,投资货币基金并非稳赚不赔。

如2016年底,业内就传出部分基金公司货币基金遭遇大额赎回,基金经理难以应对流动性风险的消息。而2013年6月份遭遇“钱荒”,当时市场资金流动性突然收紧,整个公募货币基金遭遇较大规模赎回。基金业协会数据显示,在6月份短短1个月时间内货币基金的赎回比例接近50%,还出现有些货币基金万份收益几乎为零的情况。

同样在2006年也出现过一波货币基金遭遇大额赎回情况,当时有一些小型货基出现资金无法腾挪濒临限制赎回情况,甚至有上海一家基金公司旗下货币基金单日万份收益为-0.2566元。

理财专家提醒投资者,一定要注意货币基金的风险控制能力。从海外来看,2008年金融风暴时,美国就有不少货币基金出现亏损;曾经香港市场上也有些货币基金收益非常低,甚至个别出现亏损。因此一定要注意货币基金的风险控制能力,这需要考察基金经理的前瞻性判断和基金公司的谈判能力,因此投资者可以选择固定收益投资经验丰富的基金经理,以及选择在固定收益领域较有口碑的基金公司旗下的货币基金。