上半年中国母基金在管规模增速下滑 结构化调整显现

7月27日,在北京举办的“2019中国母基金峰会”上,母基金研究中心发布了《2019年上半年中国母基金全景报告》(以下简称报告)。

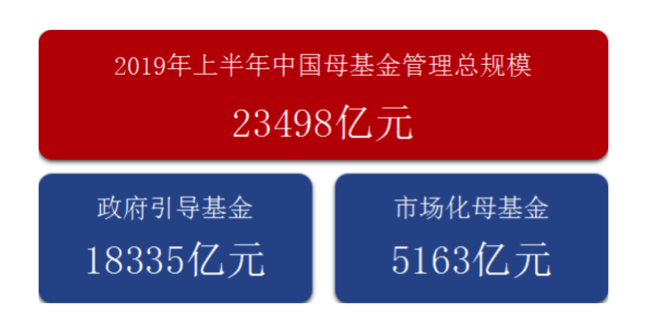

报告显示,2019上半年,中国私募股权母基金(以下简称中国母基金)已有323只,管理总规模达23498亿元人民币,较去年同期增长了15.36%。值得注意的是,管理总规模虽在上升,但其增速却明显放缓。与此同时,受资本寒冬、资管新规、退出周期等因素的影响,母基金募资端压力不减、投资继续放缓,行业整体进入了结构化的调整阶段。

另一方面,则是随着政策环境的稳定、科创板推出以及银行理财子公司设立等利好因素的落地,母基金也有望在下半年迎来新的发展机遇。

母基金管理规模增速下滑

报告显示,截至2019年6月30日,中国母基金共有323只、管理总规模为23498亿元,相比2018年底增长了9.68%,相比去年同期增长15.36%。

现有的323只母基金中,包括了市场化母基金74家,总管理规模5163亿元人民币,较2018年底统计的4504亿元人民币管理规模增长了13.72%;其余249只则均是政府引导基金,总管理规模达到18335亿元人民币,相比2018年底增长了8.36%。

显然,无论是基金数量还是管理规模,政府引导基金都占据了主导地位。

同样,在2019上半年新成立的母基金中,政府引导基金的优势仍然凸显。报告显示,今年上半年共有12家新发起成立的母基金,共计募集资金1323亿元人民币;其中市场化母基金3只,募集金额48亿元人民币;政府引导基金9只,共计募资1275亿元人民币。

图片来源:母基金研究中心

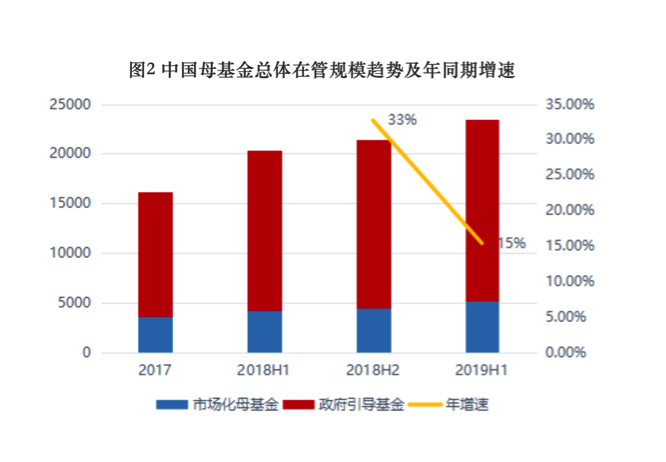

不过值得注意的是,虽然母基金管理总规模尚可观,但其增速却明显下滑。

报告指出,从在管规模来看,中国私募股权母基金在管规模的增速连年下滑。同比增速从2018年底的33%,下降到2019年年中的15%。考虑入选中国母基金100指数的政府引导基金增长率,其年增长率更是从2017年的83%,下降到2018年的42%,2019上半年增长率仅11.37%。

图片来源:母基金研究中心

募资难持续,投资放缓

增速的明显下滑实则是大环境影响之下行业进入调整期的体现。

报告即分析称,在经历过去数年的高速发展之后,受诸多因素影响,母基金行业也进入了结构性调整阶段。从2018年开始,其投募资规模都出现明显收缩,2019上半年则是延续了去年的情况。显然,无论是政府引导基金还是市场化母基金日子都并不好过。

报告还分析道,今年以来部分地方财政的持续承压是政府引导基金募资难的持续和投资放缓的重要原因之一。具体而言,在上半年更多的财政资金被用于刺激经济增长和民生保障领域等多重因素影响之下,地方财政投资政府引导基金能力受到限制。

如此,部分地区的政府引导基金因资金无法到位而产生了投资放缓甚至停滞的现象。

此外,报告还指出,第三方财富管理机构问题的显现,也加剧了市场化母基金的募资困境。去年以来,一些第三方财富管理机构在过去粗放式的发展、盲目扩张规模和忽视资产管理能力的苦果开始显现,去年开始集中出现“爆雷潮”正衍变为一张张蓝底白字的警情通报。

而不少市场化母基金对第三方财富机构均有投资,接连的“爆雷”也打击了母基金背后高净值客户的信心。加之一二级市场估值倒挂,二级市场表现相对亮眼等原因,部分个人LP对于市场化母基金产品的投资意向亦有所降低。

下半年,利好可期

资本寒冬下的行业困境仅是一方面,今年以来,随着政策环境逐步稳定、全球主流国家货币政策再次迎来拐点、科创板、银行理财子公司等利好因素的推出,2019下半年母基金行业发展也将面临诸多机遇。

报告预计,下半年母基金行业有望迎来四大方面的利好。

首先,随着全球主流国家货币政策进入降息周期,中国的货币政策空间也将扩大。如此,在资金面相对宽裕的情况下,中国母基金行业有望获得更多“子弹”支持。

其次,银行资管计划将成为中国私募股权投资LP领域更重要的参与者。今年上半年以来,已有多家大型商业银行相继成立理财子公司,并正在积极布局国内私募股权业务。如此,银行理财子公司的设立也将为母基金行业注入更多元化的资金来源。

再者,随着科创板的落地也将打通政府引导基金退出渠道,母基金行业有望开启一个全新的收获期。

最后,则是随着政策环境的逐步稳定,预计下半年针对私募股权投资的政策将会进一步优化,利好可期。