豆粕 基本面未现利好

进入2月,豆类供应面未出现进一步的利多,而随着春节临近,备货需求进入尾声,豆粕期现价格均呈现调整态势。

具体来看,期货价格跌幅高于现货价格,截至周二,豆粕期货主力合约1805周度跌幅为1.8%,下跌50元/吨。现货市场,全国43%蛋白豆粕价格为2965元/吨,下跌20元/吨。库存方面,截至2月4日,国内沿海主要地区油厂豆粕总库存量为88万吨,上周同期为96万吨,去年同期为69万吨。当周豆粕未执行合同为531万吨,上周同期为472万吨,去年同期为331万吨。当前豆粕库存较去年同期明显增高,主要是由于大豆进口量明显高于去年同期。据海关统计,2017年10月—12月,我国大豆进口2409万吨,去年同期为2205万吨,增加8.5%。国内方面,目前油厂实际压榨利润在20—70元/吨左右,盘面压榨利润在50—60元/吨左右,开机率总体偏高。

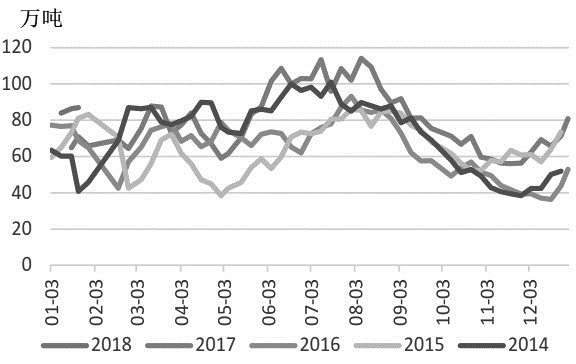

图为油厂豆粕库存统计

但考虑到后续受春节假期的影响,供应会呈现季节性下降,2月进口船期到港预计539万吨,同比下降2.7%。而油厂未执行合同偏多,一旦出现一轮备货需求,比如3月、4月开春后的备货季需求,将限制豆粕价格的回落空间,对市场构成支撑。

图为豆粕现货走势

国际方面,前期美豆出口疲弱,业内分析师普遍预计USDA2月供需报告调低美豆出口及调高美豆库存的可能性较大。从前期巴西收割情况来看,巴西大豆产量存在上调预期,而阿根廷则有下调预期,全球库存总体变动或不大。供应预期存在上修可能,该数据总体利空市场。再加上2月中下旬,美国农业部展望论坛会对新年度种植面积进行预估,目前更倾向于调增种植面积,令这段时间的市场相对承压。但如果美元继续回落,美豆出口可能仍存在一定的潜力,3月、4月转为阿根廷产量调整的主要窗口期,该国大豆总体调降的预期将对市场构成相对支撑。

(作者单位:元邦投资)