�̵ؽ�ǣ�����ĸ��е��ʱ�ʢ��

2014-03-28 13:51 | ���� | ��������

���ߣ����o��Դ���ٶȰټ�

2014-03-28 13:51 | ���� | ��������

���ߣ����o��Դ���ٶȰټ�

�����ھ�������9���µ�ͣ��֮��3��17�գ����Ͷ��(8.43,0.770,10.05%)��600606.SH��������ͨ���ʲ��û������йɷݹ���ʽ�������飬��ע���ʲ�����ֵ�ﵽ655�ڡ�

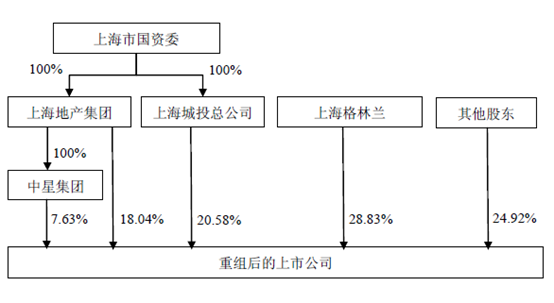

�������Ͷ��ͬʱ������������ɺ�˾��ӵ���̵ؼ���100%��Ȩ��������ط���5.58Ԫ/�ɵļ۸�����113.2�ڹɡ�����Ӫҵ���ཫ�ɷ��ز���ͨ����Ϊ�����ۺϷ���ҵ��ת��Ϊ�����ز��������������ҵ�������������衢�Ƶꡢ��ҵ�ȣ�����Դ��������������һ��Ķ�Ԫ��ҵ�������Ĺ�˾��Ȩ��28.83%���Ϻ���������ԭ�̵�Ա���ֹɻ���С�

����ͼ1����������й�˾�ɶ��ܹ����Ϻ���������ԭ�̵�Ա���ֹɻᣩ

�����ܴ���ϢӰ�죬�ָ����Ľ��Ͷ�ʹɼ���18�ա�19�ա�20��������ͣ���ɼ����ͣ��ǰ��5.23Ԫ��������6.96Ԫ�ĸ�λ��

������ô��������������������ʲô����Ӱ���أ�

����������ҵ�ijɳ�֮·

�����̵�ԭ���Ϻ���ũί���µ�һ�ҹ�˾��1992������ʱ����ע���ʱ���2000��Ԫ���ھ���20����ĸ��ٷ�չ֮��2012��Ӫҵ���Ѵ�1986��Ԫ��������68.7��Ԫ�����з��ز�(6.89,0.260,3.92%)��Ϊ����Ҫҵ����Ҳ��Ϊ���ۣ�2013��ȣ��䷿�ز���������ߴ�1660��ƽ���ף�λ��ȫ����һ��2012��2013���������귿�ز����۽��ͻ��ǧ��Ԫ���������֮��λ��ȫ���ڶ���

���������С��ҵٲȻ��Ϊ���͵ĺ�ĸ����ô����Ȼ��������ҵ�����Ի����˸��ٵķ�չ��Ϊʲô�̵ػ�Ҫǧ���ټ�ͨ��������������С�ɶ����������أ�

�����ٷ���˵���ǣ���һ��Ϊ��δ��������õ�������ǿ���������ߺù��ʻ�֮·���ڶ���������ȫ����ĸ�Ĵ��£����̵�ע����������Ϊ�Ϻ�����ί����ս�����г����������Ҫһ�����������������ϸ�Ķ���ת��Ԥ����Ҳ�ܿ����̵�������ʵҲ����δ�����÷�չ�ı�Ȼ���ڡ�

����Ԥ��������¶������2013��9�£��̵����ʲ�3088.8��Ԫ����������ĸ��˾��������Ȩ��Ϊ348��Ԫ��Ȩ�渺ծ�ʸߴ�887%���ڹ�ȥʮ�귿�ز�ţ�еı����£��̵ع�Ȼ���Խ����߸ܸ˻�ü��ߵķ�չ�ٶȣ���ͬʱҲ�������䷢չ�ķ��գ������Ҳ���ϴ������̵ض��ʱ��������

����ͼ2���̵ؼ���������꼰һ�ڵ���Ҫ��������

����1997���̵ظ��ƣ���1998�������̵ع����ʺ�ת��20��Ρ�������������������6�Σ��Ӷ�ʹ��ע���ʱ����20.24��Ԫ������129.49��Ԫ������2013��ף��̵ػ�ͨ���Ϻ���Ȩ������������ƽ����Ͷ��5���ⲿ�ɶ�����ЩPE�����ε�ע�ʣ�ʵ��Ϊ����2014��Ľ��������������������

�����ɶ���ʢ��

�����̵ؽ�ǽ�����У��ѱ������Ϊ�Ϻ�������Ƶ�һ�ɡ��̵ؼ����ܷ������л�����Ʋ���״����ı����÷�չ����Ȼ��������ط����ע�ĺ������⡣��������ʵ�Ƕ����������̵�����֮ǰ���ʱ���ʢ���Ѿ���Լ��ʼ��

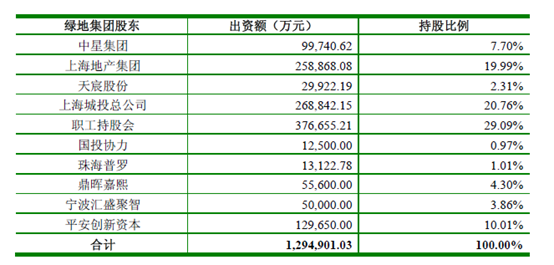

����2013��12�£��Ϻ����ϲ�Ȩ����������¶��ƽ�������ʱ���5�һ�������5.62Ԫ/�ɵļ۸��������̵ؼ�������117.29��Ԫ��ռ�̵ؼ������ɺ�ɱ���20.14%��

��������ƽ�������ʱ����10.01%��������58��Ԫ�⣬����4�Ҳ������ʵĹ�˾�ֱ��ǣ��Ϻ����ͼ�����ȨͶ�ʺϻ���ҵռ4.29%��������ʢ����Ͷ�ʺϻ���ҵռ3.86%���麣����ȨͶ�ʻ���ռ1.01%���Ϻ���ͶЭ����չ��ȨͶ�ʻ���ϻ���ҵռ0.97%��

����ͼ����2014��2���̵ؼ��Źɷݽṹ��

��������3��20�����н��Ͷ��6.96Ԫ����ͣ�ۼ��㣬ƽ�������ʱ���5�һ������е��̵عɷ������ֵ�ѽ�160��Ԫ����������ǰ����ɼ���ֵ35%���ϡ�������ʱ��Ȼ��ӿ������ʾ�г��Դ���Ȼ���ȡ�

������ô���̵صĽ�����н���ֻ����Щ�ʱ���ʢ��ô�����ڸ���϶��Ĵ𰸿��ܻ�Ϊʱ���硣һ���̵ؽ�������Դ����������������Щ�ʱ����ϵĹɷ�����Ҫ�ȹ�����12���µĽ��������ڡ���������Σ�����ĸ�Ĵ�Ļ�Ѿ���������ֻ�л�����ҵ������չ�Ľ���������Ǹ����־ù�Ӯ֮����