深市期权投教丨二级投资者交易策略及注意事项

具有二级交易权限的个人投资者,除可使用一级投资者的交易策略外,还可以进行权利方交易,即买入认购期权、买入认沽期权以及对应期权合约的平仓或者行权。

在上一期文章中,我们已经简要介绍了备兑策略和保险策略,下面,我们一起来学习二级投资者可使用的其他交易策略和需要注意的事项吧。

一、二级投资者交易策略

(一)买入认购期权/买入认沽期权

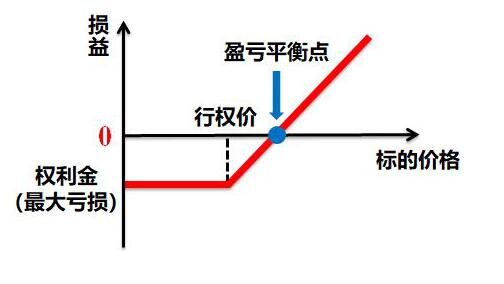

买入认购期权的到期损益情况见图1。

图1:买入认购期权到期损益图

若标的价格≤行权价,投资者以市价买入标的的成本低于或等于以行权价买入标的的成本,则行权无意义,这张期权将失去价值。期权买方损失全部权利金,即最大损失。

若标的价格>行权价,期权买方可以以行权价买入标的,赚取标的价格高于行权价的差额,投资损益=(标的价格-行权价)-权利金支出,标的价格高于行权价的差额与权利金的支出相等时,投资达到盈亏平衡点。

标的价格高于行权价的差额越大,认购期权的价值越大,由于标的的潜在最高价格是没有上限的,所以买入认购期权的理论最大盈利是无限的。

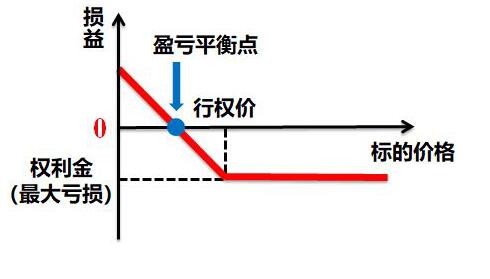

买入认沽期权的到期损益情况见图2。

图2:买入认沽期权到期损益图

若标的价格≥行权价,投资者以市价卖出标的的收益高于或等于以行权价卖出标的的收益,则行权无意义,这张期权将失去价值。期权买方损失全部权利金,即最大损失。

若标的价格<行权价,期权买方可以行权价行权,赚取行权价高于标的价格的差额,投资损益=(行权价-标的价格)-权利金支出,行权价高于标的价格的差额与权利金的支出相等时,投资达到盈亏平衡点。

行权价高于标的价格的差额越大,认沽期权的价值越大,而标的的潜在最低价格为零,所以买入认沽期权的理论最大盈利是有限的,即行权价与权利金支出的差额。

接下来我们用一个案例来说明买入认购期权的风险收益特征。

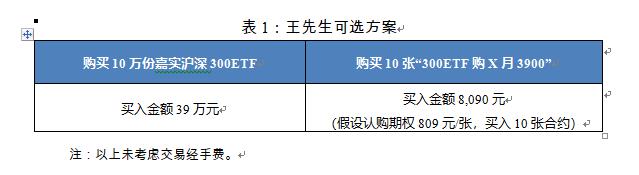

某日,经过一段时间的震荡调整后,王先生预期股市短期将出现反弹,他有40万元资金,准备投资嘉实沪深300ETF。这时他有两个方案可供选择:一个是直接以3.9元/份的价格买入10万份的嘉实沪深300ETF,另一个是购入10张行权价格为3.9元的嘉实沪深300ETF认购期权。王先生的可选方案如表1。

王先生如果选择以购买期权的形式投资于ETF,只需要支付8,090元的权利金,仅占用很少的资金就达到全款买入10万份ETF的效果。根据ETF在期权到期日的价格情况,王先生两个投资方案的盈亏情况如表2。

从上述例子可以看出,买入认购期权的收益风险特征为:收益率变动幅度大、占用资金少,亏损以权利金为限。如ETF在期权到期日时有一定涨幅,买入认购期权所获得的收益虽然在绝对额方面不如购买ETF,但在收益率方面会优于购买ETF。而且由于期初占用资金较少,王先生可以把未被占用的资金用于其他投资以分散风险。若认购期权到期时,ETF价格低于期权行权价,则买入认购期权的亏损金额只是所投入的权利金。

买入认沽期权的收益风险特征与买入认购期权类似,区别是对标的价格的判断为看空而非看多。

(二)买入跨式策略/买入宽跨式策略(“双买策略”)

除了买入认购期权和买入认沽期权两种基础策略外,二级投资者还可以选择买入跨式策略、买入宽跨式策略,合称“双买策略”,打造期权策略的“组合拳”。简单来说,“双买策略”就是同月份、等数量的买入认购期权和买入认沽期权的叠加。其中,买入跨式策略的认购、认沽期权行权价相同;买入宽跨式策略的认购期权行权价高于认沽期权行权价。

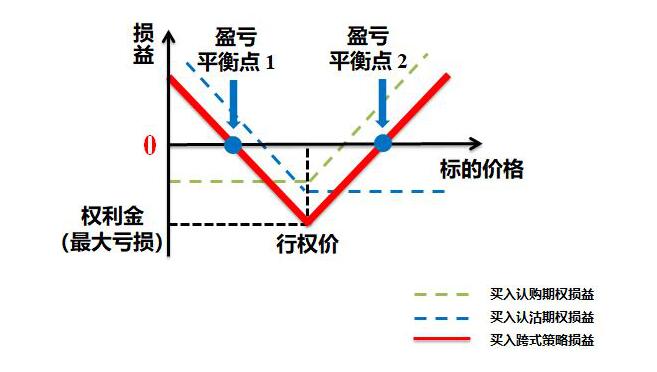

买入跨式策略的到期损益情况见图3。

图3:买入跨式策略到期损益图

若标的价格=行权价,认购期权及认沽期权均不行权,期权买方承担最大损失,即所有投入的权利金。

若标的价格>行权价,则认购期权行权,认沽期权不行权,行权收益=标的价格-行权价,投资损益=行权收益-权利金。

若标的价格<行权价,则认购期权不行权,认沽期权行权,行权收益=行权价-标的价格,投资损益=行权收益-权利金。

标的价格偏离行权价的程度越大,行权收益越大,对投资者越有利,当行权收益=权利金时,投资达到盈亏平衡点。

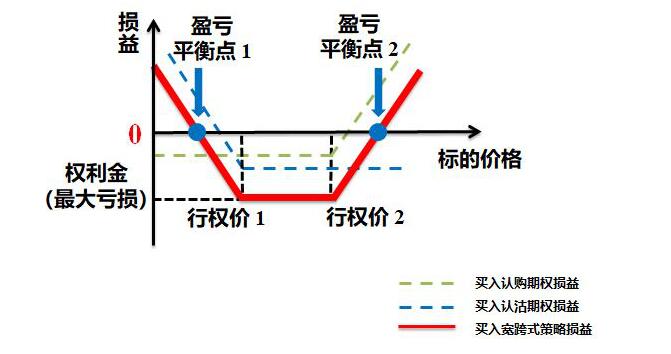

买入宽跨式策略的到期损益情况见图4。

图4:买入宽跨式策略到期损益图

买入宽跨式策略的到期损益结构与买入跨式策略类似,区别如下。

1.承受最大损失的价格为一个区间而非一个点。当标的价格在认沽期权行权价和认购期权行权价之间时,两期权均不行权,期权买方承担最大损失,即所有投入的权利金。

2.由于认购期权行权价与认沽期权行权价不一致,当标的价格高于认购期权行权价,认购期权行权,行权收益=标的价格-认购期权行权价;当标的价格低于认沽期权行权价,认沽期权行权,行权收益=认沽期权行权价-标的价格。

“双买策略”一般适用于市场将出现大幅波动但方向不明确的情形。比如,即将公布重大事件或数据时,投资者预期市场将受到较大影响,但难以预期影响是正面还是负面,可提前布局“双买策略”,从而获得事件或数据公布后市场大幅波动带来的盈利。

在前述买入认购期权的案例中,假如王先生认为后续市场将出现大幅波动但方向不明,并构造了买入跨式策略,根据ETF在到期日的价格情况,王先生的盈亏情况如表3。

“双买策略”的优势在于,只要标的价格波动到一定的幅度,不管是涨是跌,都有盈利的机会。然而,“双买策略”对标的价格波动的幅度要求较高,尤其是买入宽跨式策略,一旦期权合约到期时标的价格未高于认购期权的行权价或低于认沽期权的行权价,投资者将损失所有权利金。所以,“双买策略”的缺点在于,只有在标的价格出现持续且大幅波动时才能获利。与此同时,作为期权买方,最大亏损金额仍然是投入的所有权利金,请投资者务必谨慎投资。

二、二级投资者注意事项

综上所述,二级投资者在使用以上策略时,需注意的事项主要如下。

1.期权买方投资的“最大亏损有限”是建立在仓位管理上的。期权买方的最大亏损金额为全部权利金,建议投资者严格管理仓位,切忌“满仓交易”等行为。

2.正确理解期权收益很大的含义。投资者应牢记期权会到期,长期持有合约将损耗期权合约的时间价值,应设好止盈止损点,切忌“买了放那里等行情”等行为。

3.审慎选择卖出平仓或行权。期权买方可以通过平仓或行权两种方式了结期权交易的头寸。在到期前平仓能够发挥期权的杠杆优势。若投资者没有平仓,则可在期权到期日时对实值期权行权。投资者如果选择行权,则需要面临期权合约的时间价值损失、行权时的大量资金占用、行权与交收的时间差带来的标的价格波动风险等问题,建议投资者谨慎选择行权。

4.买入期权时,行权价的选择很重要。标的价格与行权价的关系是投资者盈亏的来源。即使投资者看对了标的涨跌方向,且未进行平仓,若期权合约到期时标的价格低于认购期权行权价或高于认沽期权行权价,期权仍然没有行权的价值(除用于合并申报行权外),投资者仍将损失权利金。也就是说,期权投资者不仅要判断标的涨跌,还要对标的将到达的价位有一定的预期,并据此选择期权行权价。

5.只有市场大幅波动时,买入跨式、宽跨式策略才可获利。如市场波澜不惊,则投资者买入跨式、宽跨式策略可能亏损,甚至可能损失所有的权利金。

(国信证券股份有限公司曾伟杰、胡启星供稿)