股权遇冷 债权稳健 并购重组将成券业高质量发展有效途径

Wind数据显示,2024年前5个月,投行股权承销业务较去年同期明显承压,规模同比下降近八成,而债券承销业务则展现出一种稳健的态势,其承销额并未受到市场波动的影响,保持相对平稳。

在业内人士看来,这一趋势可能受到市场环境的波动、投资者情绪的变动以及监管政策的调整等多重因素影响。展望未来,随着资本市场系列政策的逐步实施,市场生态正持续优化,为投行带来了新的发展机遇,尤其是资管和投行业务逐步好转,业务规模稳步提升。

从行业层面看,在政策推动证券行业高质量发展的大背景下,并购重组是券商实现外延式发展的有效手段,对提升行业整体竞争力、优化资源配置以及促进市场健康发展具有积极作用,预计业内并购重组将加速推进。

股债承销规模分化

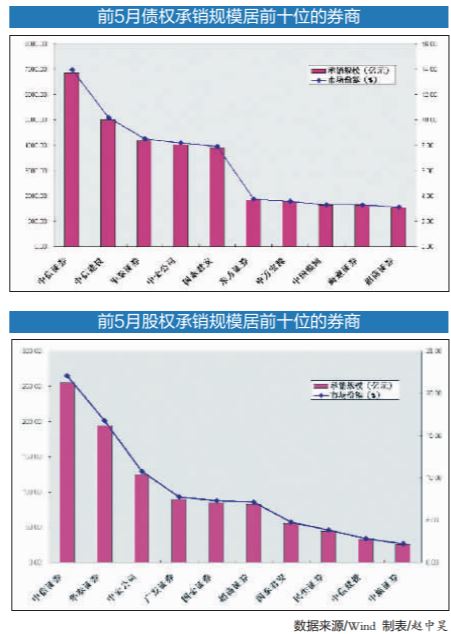

Wind数据显示,今年前5个月,券商作为主承销商的股权承销金额总计为1156.35亿元(按照发行日统计,下同),较去年同期的5191.35亿元下降了77.73%。

从券商角度来看,中信证券今年以来股权承销额居首,承销规模为255.41亿元,较去年同期的1160.00亿元下滑明显;华泰证券居第二位,股权承销额为193.97亿元;中金公司居第三位,承销规模仅为124.51亿元,较去年同期规模骤减。广发证券和国金证券分居第四、第五位,股权承销额分别为89.45亿元和84.56亿元。此外,股权承销额超50亿元的还有招商证券和国泰君安。

债权承销方面,wind数据显示,截至5月31日,今年以来券商债权承销金额总计为49156.27亿元(Wind口径,下同),较去年同期的50098.81亿元基本持平,仅下降1.88%。

从券商角度看,中信证券债权承销规模居首,承销额达6862.98亿元,与去年同期规模大致相当;中信建投居第二位,债权承销额达5012.96亿元;华泰证券以4179.52亿元的承销额居第三位。中金公司和国泰君安分居第四、第五位,承销额均超3800亿元。

从并购规模来看,据Wind数据,2024年前5个月,券商作为财务顾问参与的已完成的并购重组交易金额总计为1038.75亿元(按最新披露日统计,下同)。内资券商中,中金公司交易金额居首位,规模达323.54亿元,市场份额为31.15%;中信证券居第二位,交易金额为207.51亿元,市场份额达19.98%;国信证券以100.15亿元的业务规模居内资券商第三位,市场份额为9.64%。

行业并购重组加速

对于当前投行在股票和债券承销业务上出现的分化现象,业内人士普遍认为这是由多种因素共同作用的结果。市场环境的波动、投资者情绪的变动以及监管政策的调整等因素都在不同程度上影响了投行的股债承销业务。

展望未来,券商人士表示,随着资本市场系列政策的逐步实施,市场生态正持续优化,为投行带来了新的发展机遇,这也要求投行保持高度的警觉性,密切关注市场动态和政策变化。在此过程中,投行还需特别加强风险管理和内部控制,确保业务稳健发展。

从行业层面看,券商行业并购重组持续加速。消息层面,5月27日,浙商证券公告称,公司收到上海联合产权交易所通知,公司受让国华能源所持有的国都证券4.49亿股股份(对应国都证券7.6933%股份),成交价格为10.09亿元。

在中航证券看来,目前监管明确鼓励行业进行内部整合,在政策推动证券行业高质量发展的背景下,并购重组是券商实现外延式发展的有效手段。券商并购重组对提升行业整体竞争力、优化资源配置以及促进市场健康发展具有积极作用。同时,行业整合有助于提高行业集中度,形成规模效应。中航证券预计,行业内并购重组事项将加速推进,可关注重组标的券商,如浙商证券、国联证券等。

山西证券认为,近期证券行业法制化环境不断完善,各项基础规章制度加速推出,有助于行业基础功能的完善,进一步打好长期健康发展的基础。从资管和投行业务来看,有好转迹象,承销规模提升,资管规模提升。同时,在建设金融强国导向下,券商间并购重组加快,推动业务板块和区域布局完善,进一步增强竞争力,可关注边际改善下的证券板块投资机遇。

从政策层面看,华西证券认为,近期制定出台的《防范化解金融风险问责规定(试行)》将使监管机构更严格履行监管责任,金融机构将审慎开展业务,从而有助于减少金融风险的发生;同时促进金融业更注重质量和效益的提升,而非仅追求规模和速度,进而有利于推动金融业实现高质量发展,为我国经济可持续发展提供有力支持。