专题板块:随着转债市场的扩容,转债筹码的稀缺性大幅下降,个券的比较与选择成为投资者必须面对的问题,其实,相对定价一直是投资转债中常用的手法。考虑到银行转债占据转债市场的半壁江山(目前是未来也是),本报告就从银行转债谈起,以发行规模较大的宁行转债和光大转债作为开篇。

可转债是银行补充资本的重要方式

2016年,央行将差别准备金动态调整和合意贷款管理机制升级为宏观审慎评估体系(MPA)。MPA的核心是资本充足率,而其考核的标准来自《商业银行资本管理办法(试行)》。该办法要求2018年底,系统重要性银行核心一级资本充足率、一级资本充足率以及资本充足率分别不得低于8.5%/9.5%/11.5%;非系统重要性银行各项标准不低于7.5%/ 8.5%/ 10.5%。而银行作为杠杆经营的主体,势必需要补充资本金。但考虑融资新规和市场条件的限制,发行转债成为银行补充资本的重要手段,甚至可以说是最好的选择。目前已发和待发的银行转债规模总计接近2500亿。

如何比较光大转债与宁行转债

光大、宁行两者对应的正股各有特点,宁行是城商行,而光大为股份制银行,尽管都是银行,但其实存在较大的差异,因此在比较基本面时,更多会考虑其在各自细分行业中的地位。

1)基本面:标志性的城商行 VS亮点不多的股份行。

宁波银行是国内首批上市的城市商业银行,贷款业务以中小企业贷款和消费贷款为主。90%的业务集中于长三角地区,受益于江浙沪信用风险高峰期远去,其资产质量的好转显著快去全国平均水平。光大银行是光大集团旗下的全资银行,持续得到集团支持。光大的资产质量在股份制银行中有较大优势,中间业务收入的快速增长有望改善目前业绩增长偏低的困境。

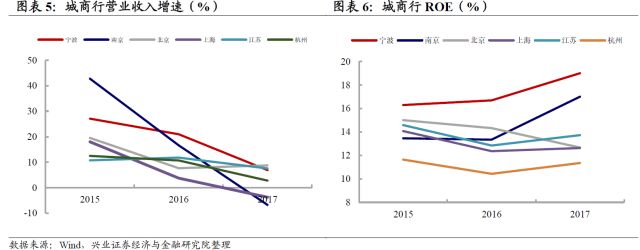

从经营规模和经营效率来看,宁行的营收增速、ROE均位于城商行前列。

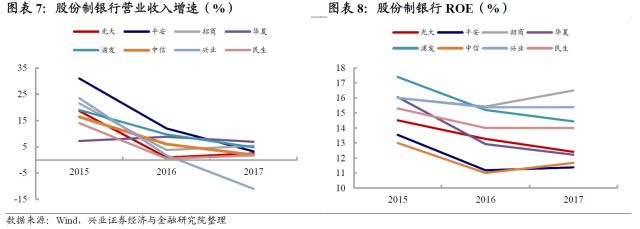

2017年金融去杠杆影响了银行整体的资产扩张规模和营收增速。宁行2017年的营收增速为6.91%,ROE为19%,分别排在城商行的第三/第一位,展示了良好的经营能力。相比之下,光大在股份制银行中的竞争力略有不足,2016/2017年的营收增速、ROE位于股份制银行中的后50%。

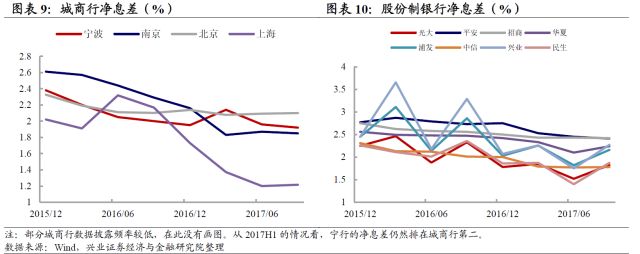

从核心竞争力看,宁行净息差较高,而光大在股份行中排行倒数。

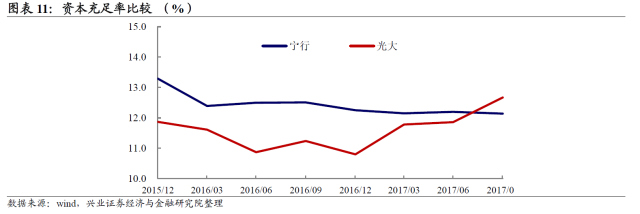

净息差直接反映银行的盈利能力。城商行中,宁行净息差基本保持在前三位,2017年维持在2%左右;股份制银行中,光大净息差则长期位于倒数两位,2017年约为1.8%。资本充足率角度看,宁行保持在12.20%左右,而光大在2017年上半年通过发行转债融资后,资本充足率从2016年底的10.80%上升至2017Q3的12.67%。

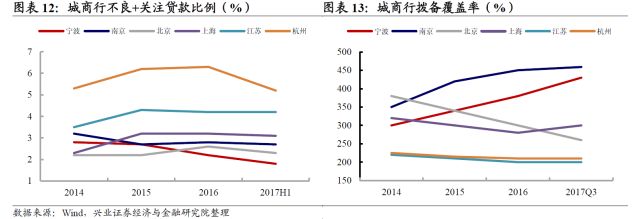

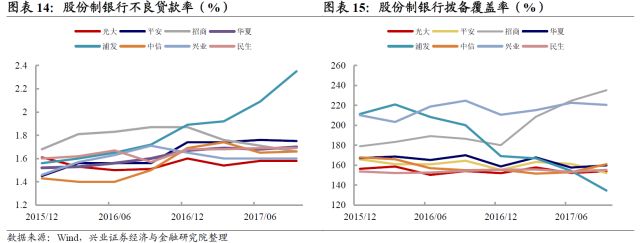

从资产质量看,宁行和光大均表现不错,但光大拨备覆盖率较低。

一般来说,拨备覆盖率反映银行提取的准备金规模,如果拨备覆盖率高则日后业绩增长具有较大弹性。宁行拨备覆盖率2017Q3达到430%,城商行中仅次于南京银行。同时,宁行的不良+关注贷款比率持续走低,17H1为城商行中最小。光大的不良贷款率在股份制银行中最低,但拨备覆盖率亦较低。这说明其资产质量较好,但业绩弹性不大。

从监管形势看,光大可能略有优势。

随着监管政策的逐渐落地,中小银行面临的监管环境逐渐趋严。相对而言,一方面,光大在业务调整速度较快,应收账款类投资(非标业务)占比在股份行中处于中下游水平,同比增速大幅下降;同业业务也明显压缩,再考虑到光大集团的协同性,光大银行在应对监管方面可以相对从容。反观宁波银行等城商行受到的监管压力更甚,比如最近的“农信社业务不能出省”等传闻。

股票表现与基本面特征一致,但估值便宜的光大1月出现明显补涨。

总结来看,宁波银行是城商行中相对优秀的银行,基本面改善较早,盈利能力突出,而光大银行基本面在股份行中相对一般,盈利能力略差。2017年整年,基本面出色的宁波银行股价上涨34.72%,估值(PB,LF)上涨24.16%,涨幅远超另一个城商行龙头南京银行。而光大银行股价仅上5.19%,估值更是下跌15.44%,与股份制银行龙头招商银行的表现相差巨大。但,随着今年1月银行板块的集体走强,今年1月估值较低的光大银行出现明显的补涨。

未来看,光大银行基本面有望逐渐改善,Wind一致预测显示,光大银行2017/ 2018/2019年归母净利润增速分别为3.56%/6.64%/7.01%,宁波银行的3年归母净利润增速在18%左右。考虑到1)宁行PB约为光大的两倍;2)城商行和股份行的经营差别,两者的投资价值相差并不算大。光大银行的PB处于历史低位,在符合预期的发展下仍然有修复估值的需求。

2)转债比较:光大转债缺少下修条款保护,但更具流动性。

光大转债票息略高,但相当于没有附加条款。

光大转债票面利率略高,但6年总计仅多出0.8%,对纯债价值的提升有限。光大转债的初始转股价格4.36元正好为其2015年(可转债发行时最近一期经审计年度)每股净资产,考虑到光大银行基本每年保持盈利,已经基本没有下修空间。相对而言,没有下修条款的保护。

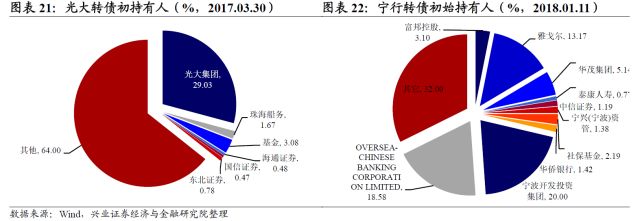

但光大转债可能具有更好流动性。

一方面,目前光大转债规模最大(300亿元),较大的规模为换手提供可能。另一方面,从初始持股人看,光大集团和珠海船务共持有30.70%,而这两者也是光大银行的前十大股东,目前没有公告减持情况,但剩余的约70%转债基本均能流动。反观宁行转债,宁波银行的前三大股东宁波开发投资集团、华侨银行、雅戈尔共持有超过50%的转债,实际流通的转债可能小于50亿,当然这对于一般的需求也已经足够。

转债投资者的关注点可能与权益投资者不同。

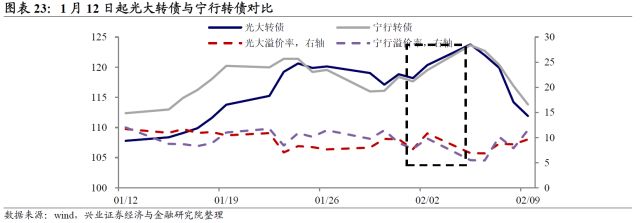

从股票的角度看,显然宁波银行当前更受关注,公募基金重仓股合计持有宁波银行的比例接近5%(2017年四季度数据),但持有光大银行的不到1%。但我们发现在2月2日至2月6日期间,光大转债的价格和转股溢价率均高于宁行转债。事后来看,一方面,光大正股有一定的补涨预期,推动了转债的上涨,另一方面,正股估值便宜也是转债投资者看重的特点。

综合来看,宁行转债正股有更好的盈利能力和成长性,同样条件下,转债可能有更好的进攻性,而光大转债正股的边际变化在逐渐出现,加上转股价对应的估值水平偏低,尽管没有下修条款,实际上也有着不错的安全垫。