A股放量反弹 沪指创下年内新高

原标题:北向资金积极加仓

A股放量反弹 沪指创下年内新高

5月20日,A股市场高开高走,放量反弹,上证指数、深证成指、创业板指分别上涨0.54%、0.43%、0.59%,上证指数创年内新高。A股成交额逼近1万亿元,其中沪市成交额为4488.17亿元,深市成交额为5466.27亿元。资金面上,北向资金积极加仓A股,Wind数据显示,上周北向资金累计净流入87.62亿元,20日北向资金继续净流入超50亿元。

分析人士表示,政策加码带动预期提升,进一步推升市场风险偏好,A股市场有望延续稳步上行态势。

成交明显放量

5月20日,A股市场高开高走放量反弹,三大指数悉数上涨,上证指数创下年内新高。从个股涨跌情况来看,5月20日A股市场共有2755只股票上涨,超过50只股票涨停,2411只股票下跌。

5月20日A股市场出现明显放量,成交额达9979.66亿元,逼近1万亿元,相较前一交易日增长12.13%。Wind数据显示,自5月7日以来,A股成交额已连续10个交易日未超过1万亿元,5月20日为最接近的一个交易日,5月15日成交额更是低至7638.04亿元。

盘面上,有色金属板块领涨市场,煤炭等红利板块也有所表现,房地产产业链领跌市场。从行业情况来看,申万一级行业中,有色金属、煤炭、农林牧渔行业涨幅居前,分别上涨3.73%、3.34%、2.37%;家用电器、房地产、轻工制造行业跌幅居前,分别下跌1.54%、1.43%、1.04%。

领涨的有色金属行业中,晓程科技20%涨停,电工合金以20%的涨停价收盘,湖南白银、章源钨业、盛达资源、四川黄金、白银有色等多股涨停。神火股份涨逾8%,紫金矿业涨逾3%,均创历史新高。商品市场中,黄金、白银、铜、锌、铝等均显著上涨,20日现货黄金一度站上2450美元/盎司,创历史新高。

对于有色金属板块,德邦证券表示,2024年全球货币环境由紧向松转变、国内经济逐步修复,有色金属板块或将迎来超额收益。美国降息预期逐渐提升,实际利率下降凸显黄金配置价值,白银远期弹性更大,政策推动经济预期持续向好,与国内经济相关的工业金属价格有望回升。

近期,A股市场极速轮动,5月20日,就有贵金属、鸡肉概念、航运港口、能源金属、CPO等概念股轮动拉升。对于市场快速轮动的原因,明泽投资基金经理胡墨晗表示,板块的极速轮动说明当前市场仍然是存量博弈格局,增量资金相对有限,信心的修复程度目前仍然显得不够充分。投资者对各板块前景的看法存在分歧,同时缺乏一个明确的强势主线,导致资金在热点板块间频繁切换。

北向资金积极加仓A股

从资金面上来看,增量资金正持续入场,北向资金积极加仓A股市场。

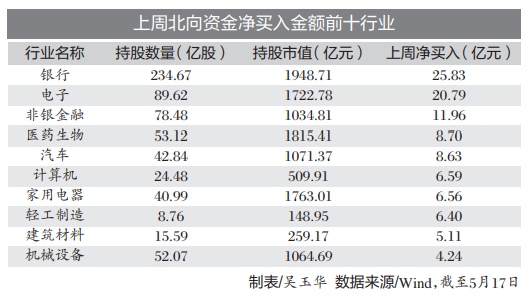

Wind数据显示,上周北向资金累计净流入87.62亿元,其中沪股通资金净流入67.52亿元,深股通资金净流入20.10亿元。

从行业情况来看,Wind数据显示,上周申万一级行业中有20个行业获北向资金加仓,银行、电子、非银金融行业加仓金额居前,分别达25.83亿元、20.79亿元、11.96亿元;通信、有色金属、传媒行业减仓金额居前,分别为5.90亿元、3.12亿元、3.07亿元。

个股方面,上周北向资金对立讯精密、招商银行、宁德时代、保利发展、长江电力加仓金额居前,分别为10.69亿元、7.83亿元、5.75亿元、5.54亿元、5.30亿元。对美的集团、伊利股份、新易盛、药明康德、紫光国微减仓金额居前,分别为9.33亿元、5.99亿元、4.01亿元、3.79亿元、3.44亿元。

5月20日,北向资金净流入53.33亿元,从当日沪、深股通十大活跃股情况来看,北向资金净买入宁德时代、五粮液、中国中免金额居前,分别达3.91亿元、3.65亿元、2.63亿元;净卖出国电南瑞、紫金矿业、天孚通信金额居前,分别为4.73亿元、2.21亿元、2.19亿元。

中金公司研究部首席国内策略分析师李求索表示,从A股主要投资者类型来看,当前私募基金投资者仓位仍处于历史低位,外资近期有所回流但对中国资产仍处于低配,可能对市场仍有潜在的资金面支持。

A股市场有望稳步上行

5月20日,A股市场放量上涨,上证指数创年内新高。Wind数据显示,截至20日收盘,万得全A滚动市盈率为17.44倍,沪深300滚动市盈率为12.28倍,仍处于估值低位。

对于A股市场,中信证券首席策略分析师秦培景表示,随着4月经济数据披露,基本面底部已明确,地产政策多线齐发托底地产链,提振下半年经济预期,进一步推升市场风险偏好。此外,外资回流背后对中国资产更乐观,新“国九条”落地逐步改善市场生态,各类投资者乐观情绪将继续积累,A股市场有望延续稳步上行态势。建议围绕绩优成长、低波红利和活跃主题三条主线布局,短期重点关注三条主线中与地产链有交集的品种。

“后续各地区楼市配套政策有望接续落地、降准降息也具备空间,有利于支撑投资者风险偏好,驱动国内权益市场震荡上行。”华西证券研究所副所长、首席策略分析师李立峰表示,行业配置上,受益地产预期改善和筹码压力较小的部分顺周期板块存在估值修复空间;主题层面,关注受益产业政策密集催化的低空经济等。

华安证券研究所副所长、首席经济学家郑小霞认为,预计市场仍将维持震荡上行走势,一方面,尽管4月经济金融数据偏弱,但整体仍在复苏通道,且此前高频数据已有预期,对市场的边际影响有限;另一方面,政治局会议政策定调整体积极后,近期地产政策密集超预期宽松,央行对房贷政策调整力度不弱,有望进一步提振市场对于后续政策速度和力度的信心。