中金固收点评5月经济数据:融资放缓制约投资增速

5月经济数据点评:融资放缓制约投资增速,基本面利好债市 20170614

中金固定收益研究

作者

陈健恒分析员,SAC执业证书编号: S0080511030011 SFC CE Ref: BBM220

唐 薇分析员,SAC执业证书编号: S0080515110005

但堂华联系人,SAC执业证书编号:S0080116080033

事件5月工业增加值同比增长6.5%(前值6.5%),固定资产投资累计同比增长8.6%(前值8.9%),社会消费品零售同比增长10.7%(前值10.7%)。

评论从5月份经济数据来看,工业增加值和消费都持平于上个月,相对稳定,但投资增速出现明显下滑,尤其是房地产和基建投资增速下滑相对明显。我们在前期报告中也提到过,尽管房地产开发商和城投平台的投资意愿较强,但真正的制约因素在于资金来源,在金融去杠杆导致债券市场和非标市场融资减弱的情况下,加上财预50号文和87号文对PPP项目融资的影响,房地产开放商和城投平台的融资和投资会相应放缓。尽管工业增加值和制造业投资尚可,但房地产和基建投资的放缓最终也会传导过去。如同2014年,经济的下行压力增加的情况下,货币政策和金融监管政策可能在未来会有所松动,债券收益率也将从高位逐步回落。

具体而言:

1、工业增加值保持平稳,企业盈利尚可以及工程机械销量较高支撑工业生产

5月工业增加值同比增长6.5%,与4月持平,其中上游黑色金属业同比增速下滑较为明显,下游保持平稳。分行业来看,中上游方面,黑色金属工业增加值从4月的0.2%回落至-1.9%,有色金属从4月的1.4%升至2.2%。下游方面,通用设备制造业继续小幅回升至11.5%;专用设备制造业小幅降至11.1%;受商用车销售较好影响,汽车制造业小幅回升至10.3%。下游制造业工业增加值表现较好也一定程度上支撑制造业投资。

从主要产品产量来看,除原煤和原油外,其余主要大宗商品产量同比增速均较上月有明显回落,其中水泥回落至0.5%(上月2.4%);生铁回落至-0.1%(上月5.4%);粗钢回落至1.8%(上月4.9%);有色金属回落至2.4%(上月5.0%);但原煤和原油产量同比增速较高。5月发电量同比增速从4月的5.6%继续回落至5.0%,与6大发电集团耗煤量表现一致。此外,出口交货值4月继续保持在10.7%高位,反映外需仍然较好。目前来看,6月份6大电厂耗煤同比增速和钢铁高炉开工率较5月份有所回升,预计6月份工业增加值仍将保持平稳。

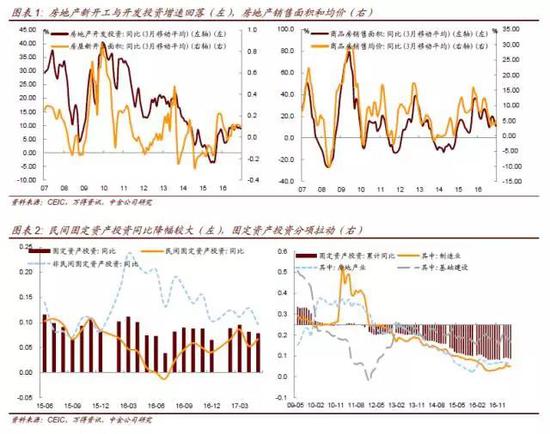

2、基建、地产投资均放缓,资金来源收紧是关键

5月城镇固定资产投资累计同比8.6%,单月同比降至7.8%(前值8.1%);扣除价格因素,实际固定资产投资增速处于历史低位。具体来看,房地产开发投资单月同比7.3%(前值9.6%),尽管商品房销售在三四线城市销售、棚改等影响下,增速小幅回升,但考虑4月高基数后5月其实反弹有限,未来销量或有所回落;新开工面积同比也从前期的10+%降至5.2%,预计后续开发投资或将进一步回落。民间固定资产投资单月同比6.7%(前值5.3%)。制造业投资亦有所回升,单月同比5.9%(前值3.2%);一方面,有一定的低基数影响;另一方面,从行业来看,重卡和工程机械等销售不错,支撑其投资增速。考虑5-8月,去年制造业投资基数较低,对后续同比有一定支撑;不过工业品价格下降、盈利回落之后,制造业投资改善的空间相对有限。基建方面,5月单月同比降至13.1%(前值17.4%);受制于财政收支放缓以及金融去杠杆导致城投平台融资放缓,后期基建或将放缓。同时,财预50号文、87号文对地方政府融资、购买服务等具体规范从严后,基建投资也将受到更多制约。

3、房地产销售略有反弹,房地产投资受到资金来源限制有所放缓

5月商品房销售面积单月同比从4月的7.7%回升至10.2%,跟基数也有一定关系,但房地产企业的投资意愿发生下降,房地产开发企业土地购置面积当月同比降至1.4%,新开工面积当月同比由10.1%降至5.2%。

资金来源的下降可能也压制了房地产企业进行资本开支的意愿,5月当月房地产开发资金来源中自筹资金与其他资金来源分别由上月的4.5%和7.5%下降到1.8%和1.7%,国内贷款由47.5%回落至19.3%。中短期来看,受到货币政策调控以及金融去杠杆政策影响,地产销售回落与融资收紧的趋势难以发生改变,资金来源可能进一步下行,进而压制地产投资。

但未来关注点在于房地产企业对后期销售的预期,由于当前库存水平较低,销售和投资可能发生一定程度的背离。从当前情况看,监管政策分化与棚改可能仍对三四线城市的销售形成一定支撑,短期内投资仍有可能随着开发商的补库意愿发生反复。

4、消费平稳,未来可能小幅走弱

5月份消费增速与4月数据持平,为10.7%。分项来看,汽车基本与前期持平(当月同比7%,上月为6.8%),建筑装潢小幅回落(当月同比11%,上月同比13.4%),家具类微幅下降(本月同比13.9%,上月同比13.5%),石油制品下降比较明显(当月同比9.1%,上月同比12.1%)。食品,衣着,日用品类同比增速有所回升(粮油食品,饮料,烟酒,化妆品,金银珠宝等)。展望未来,我们认为油价回落可能进一步带动石油制品消费下行,而汽车消费的同比在去年6月开始上行比较明显(6月同比9.5%,7月同比9.2%,8月同比13.1%),结合当前我们了解到的乘用车产销情况,未来这一分项可能继续回落,另外从房地产销量的情况看,房地产产业链其他分项可能也将继续走弱(家具,装潢等),因此,我们认为未来一段时间消费仍可能小幅回落。