投资者的制胜利器:红利策略在A股的应用价值

红利策略最初叫做“狗股策略”(Dogs of the Dow Theory),是由美国基金经理迈克尔·奥希金斯在1991年提出。该策略的具体做法是每年年底在道琼斯工业平均指数成分股中找出10只股息率最高的股票,新年买入,一年后按股息率高低更新股票池,如此循环往复。如果将股息率最高的股票按一定方法编制成指数,该指数就叫做“红利指数”,围绕红利指数进行的一系列投资方式,例如指数定投、指数长持等,都属于“红利策略”的范畴。

据投资百科(Investopedia)统计,狗股策略在1957年~2003年期间的年均回报率为14.3%,高于道指11%的年均回报率。而在1973年~1996年,狗股策略年均回报率达20.3%,同样高于道指同期15.8%的平均回报率。数据证明,狗股/红利策略长期来看是能够战胜市场平均的。

那么,红利策略何以能够奏效,该策略在A股市场的长期表现如何?此外,对于大多数普通投资者而言,如何利用红利策略取得跑赢市场平均的满意表现呢?笔者将简要对上述问题进行阐释。

一、红利策略的有效性

正本清源,股票的本质是什么?是所有权凭证。买入股票就相当于买入了一家公司的部分所有权,那么投资者就有权要求参与公司分红。因此,分红本身就是代表回归股票本质的一种做法。具体来看,红利策略的有效性基于以下三个方面:

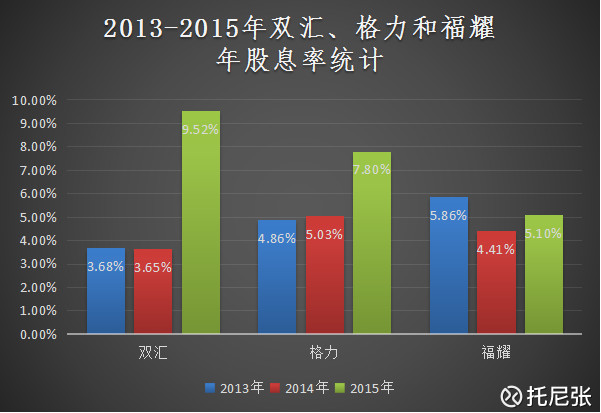

(1)公司筛选:往往具有稳定高水平分红能力的公司,都是各行各业的佼佼者,这些公司经营稳定、盈利成熟并且重视投资者回报。当投资者选择了红利策略时,实际上是选择了市场一些最优质的资产,这类资产最具备投资价值。以A股为例,近些年市场上股息率最高的公司,包括双汇发展、格力电器和福耀玻璃等,都是长期价值投资的典范。

如图一所示,三家公司常年维持较高分红,股息率稳步上行。

(2)市场安全垫:即使一家公司增长率为零,但公司股息率为5%,这家公司的股票就可以看作是一张类债券,当市场剧烈波动时,公司股票所体现出的“类债性”能够提供较好的安全垫。此外,这不单单是一张“类债券”,还天生附有看多期权,也即如果公司能保持一定增长,或者市场整体牛市带动估值提升,投资者不仅能赚分红的钱,还能够赚资本利得的钱。

(3)红利再投资:有许多人认为分红是“多此一举”,因为分红后股价会除权,没有实际意义。但事实上,一家好的公司在分红以后会出现“填权行情”,用股价的上涨来弥补除权带来的损失,那么投资者到手的股息就是“净到手”的回报。如果没有填权行情的话,试想一家公司股价10元,每股支付0.5元的股息,那么岂不是20年后公司股价归零?分红为投资者带来了自由的现金流,你可以将红利用于股票再投资,这样能够免费增加你的投资股本,正如巴菲特所做的那样。

二、红利策略在A股市场的回报统计

理论上说,越是有效的资本市场越难以获得超额回报,那么和美股比较起来,A股市场更具有红利策略生长的土壤。

笔者在此做一个简要的数据回测,考察五大财务指标:市盈率、市净率、净资产收益率、净利润增长率及股息率,并按股息率高低加权,构建一个红利价值模型:

(1)市盈率<20倍,对应5%以上的盈利收益率,是一周Shibor利率的两倍;

(2)市净率<5倍,纳入一些轻资产的消费类公司,避免集中于重资产行业;

(3)股息率>2%,跑赢一年期银行定期存款;

(4)净资产收益率>15%,良好的盈利能力是价值蓝筹型公司的必要条件;

(5)净利润增长>10%,增加对公司成长性的要求,避免陷入价值陷阱。

数据显示,在近五年的时间里,该模型取得了203.05%的总收益,年化收益为24.83%,同期沪深300指数总收益为31.72%,年化5.67%,并且取得了比沪深300指数更小的最大回撤。

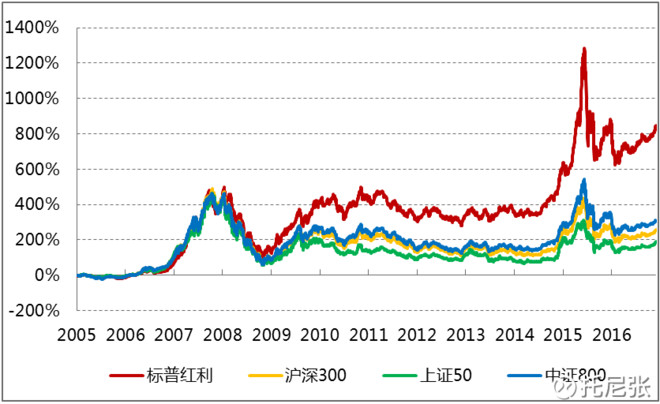

目前国内在红利策略方面表现突出的是华宝兴业基金旗下的标普中国A股红利机会指数基金,简称红利基金(501029)。红利基金跟踪的是标普A股红利机会指数,在满足流动性和稳定盈利的基础上,挑选出沪深股息率最高的100家公司,按照股息率进行加权。同时规定单一股票权重不得超过3%,单一行业权重不得超过33%。相比于上证红利指数,红利机会指数避免了过度配置金融业和周期性行业;相比于中证红利指数,红利机会指数又加入了成长性因子,保证优质分红。

统计数据显示,标普A股红利机会指数在过去十年间取得了远超沪深300和中证800的超额收益,优质分红的力量可见一斑。

三、普通投资者的应用之道

对于普通投资者而言,既没有实时跟踪上市公司的精力,也不具备深刻的基本面分析能力,那么红利指数投资策略无疑省去了选股的烦恼。目前有两种常见的红利策略:长持和定投。 (1)长持:长期持有红利基金未尝不是一个好的策略,长期来看是能够跑赢市场平均的。也有人说,持有基金不能用来打新股,那么可以用自建指数基金的方式来持有一篮子股票,比如说我上述的红利价值模型。事实上,自2016年初熔断股灾之后,我所建立的“价值等权ETF”取得了近50%的收益,该组合采取价值选股满仓分散的配置,不失为一种低风险打新的手段。

(2)定投:对于上班族而言,定投无疑是强制储蓄的利器,而红利基金更是定投标的不二选择。事实上,笔者每个月所定投的一个FOF组合就包括了红利基金,截止到目前为止,红利基金是该FOF组合中收益率最高的。

四、总结

《道德经》说过,“为学日益,为道日损,损之又损,以至于无为”。其实很多时候,投资并没有过于复杂的事情存在,删繁就简,把简单的事做好做精,普通投资者也能取得战胜市场的超额收益。

(原文转载自:托尼张)