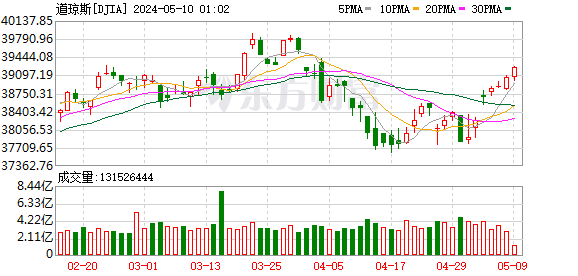

继上周五美股大跌之后,周一美国股市再度出现闪崩,道琼斯工业指数一度下跌逾1500点,抹去2018年以来全部涨幅。受隔夜美股大跌影响,周二亚太主要股指全部下挫,其中日经225指数收盘大跌4.73%报21,610.24点,较1月23日高位下跌10%。澳洲股市收跌3.2%,创近两年半最大单日跌幅。A股同样受挫,沪指一度跌3.2%,创2016年7月来最大跌幅,创业板尾盘跌超5%,跌破1600点。

亚太市场重挫之后,抛售狂潮延续到欧洲市场,欧洲股市周二大幅低开,欧洲Stoxx 600指数跌幅一度扩大至2.8%,为2016年6月来最大跌幅。不过,截至发稿欧股跌幅明显收窄,欧洲STOXX 600指数跌幅收窄至1.9%。欧洲三大股指均出现回升。

Luzerner Kantonalbank AG的交易员Benno Galliker表示,我能预计的最糟糕情况是欧元区斯托克50指数下跌到3,000点,不过我认为将在3,250附近止住跌势,这将是一个非常好的逢低买入机会。在今天的某个时候,大型机构将携巨资入场,捕捉一些好价格。

同时美股似乎正在企稳反弹,截至发稿,道指期货目前涨0.3%,标普500迷你指数期货涨1.1%,纳指期货涨1.2%。

美股大跌真凶

2016年11月美国总统大选至今年1月,美股几乎一直保持涨势,道指上涨总计超过7000点。今年1月,道指连续冲破25000点和26000点关口,一度上扬至26616.71点的高位。但1月26日之后,三大股指均进入下行区间且颓势难转,道指目前已将1月以来的上涨尽数吐出。

关于这场暴跌的动因,华尔街和市场人士的普遍共识有3个:一是加息预期升温;二是量化交易放大波动;三是美股估值偏高。

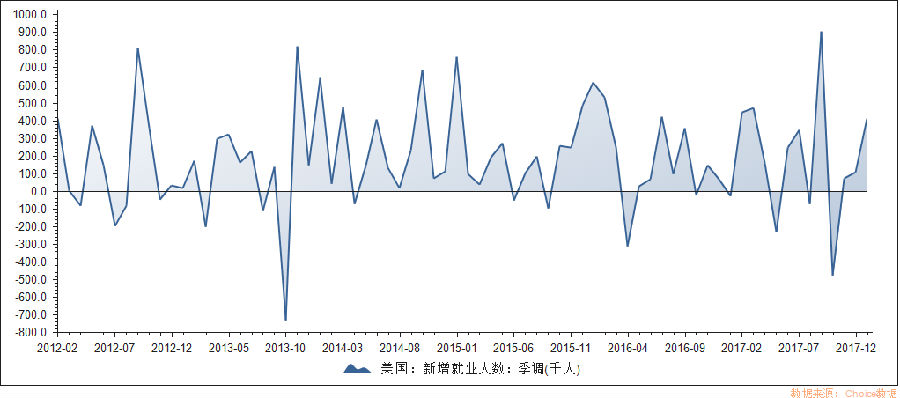

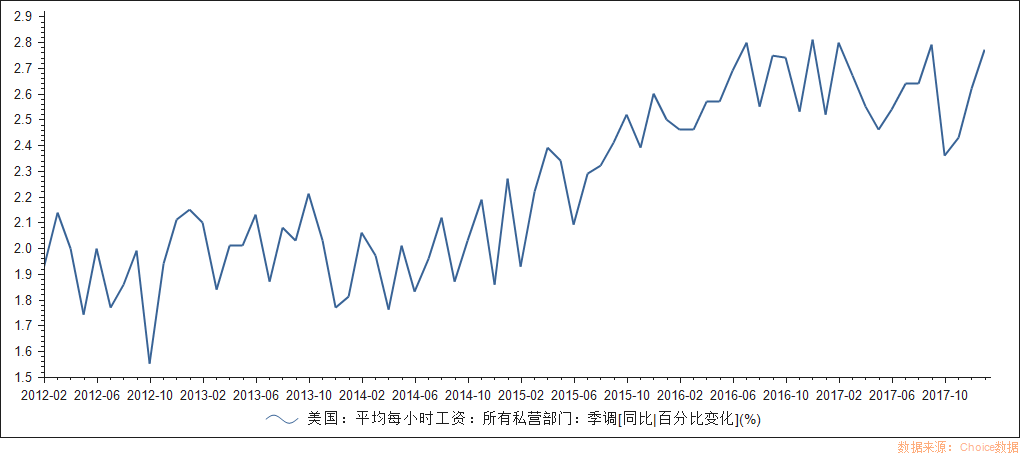

上周五公布的美国非农就业数据对金融市场带来最新一击,因强劲的薪资增长强化了有关通胀上涨和收紧货币政策的猜测,交易员押注美联储今年的升息步伐或快于预期。

来源:东方财富choice数据

来源:芝商所官网

除了加息预期,华尔街分析师更多地认为这是机器交易放大波动的结果。

根据彭博新闻对10个卖方和买方交易员以及基金经理进行的快速调查显示,股市尾盘大跌并没有具体的经济或基本面因素或新闻推动。

高盛最新报告指出,过去几年在牛市中迅速崛起的量化对冲基金也助推了市场的加速崩溃。高盛认为,标普指数2735点是趋势转折点,触发了CTA量化基金(期货投资基金)的激进抛售。值得注意的是,周一标普指数从2750下挫至2649,正好越过了这个趋势转折点。

不过,分析人士比较统一的一点看法是,美股目前估值已经偏高。

据统计,从估值角度看,经过长达9年之久的美股牛市,美股的市盈率水平达到32.1,远远高于1951年以来20.3的平均值,2007年也仅为28.3,目前已经处于历史第三高位,仅次于2000年互联网泡沫和1929年大衰退之前。随着美国经济回暖、企业盈利回升,美股的价值确实在上升,但价格上升得更快,已经存在较大的透支和泡沫。

道指近7年的估值变化:

白宫紧急回应:短期波动而已

对于美股此轮大跌,白宫方面回应称,这是一次短期波动,美国经济依然富有弹性。

白宫新闻秘书莎拉-哈克比-桑德斯(Huckabee Sanders)表示:“总统关注的是长期经济基本面,后者依然非常强劲,美国经济增长正在加速,失业率降至历史低位,工人工资正在增长。总统的减税和监管改革将进一步提振美国经济,并将继续促进美国人民的繁荣。”

白宫另一位副新闻秘书霍根-吉德利(Hogan Gidley)在接受CNN采访时称,尽管过去一年美股的上涨归功于特朗普,但近期的下跌不应该怪总统。他表示:“股市依然非常强劲,比他上任时要高得多。”

交易员一点都不慌

尽管美国股市从当地时间周一下午3点左右上演了一波“大屠杀行情”,但是华尔街的交易员表示,总体而言,他们没有看到任何恐慌的迹象。

彭博新闻对10个卖方和买方交易员以及基金经理进行的快速调查显示,股市尾盘大跌并没有具体的经济或基本面因素或新闻推动。一些交易员提到了量化算法交易和卖出程序。此外,由于投资者抛售看跌期权或调低执行价,新的期权保护需求也不大。

卖方交易员对彭博表示,受基本面驱动的账户当中,杀跌的寥寥无几。其他人也赞同此番走势背后缺乏新闻诱因的看法,其中一位卖方交易员表示,“感觉完全是ETF推动”的走势。