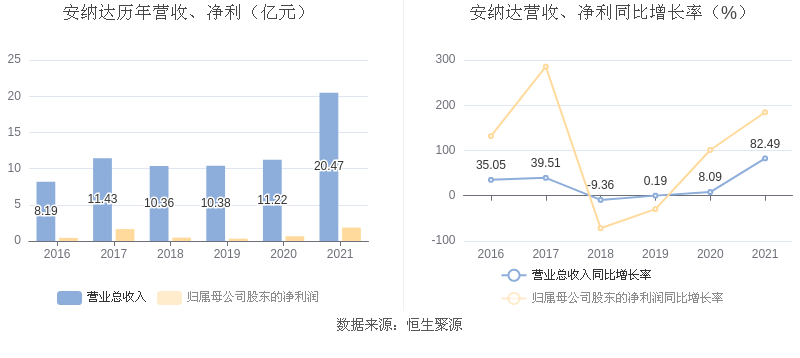

安纳达:2021年净利润同比增长184.57% 拟10派1.5元

王博

数据统计显示,安纳达近三年净利润复合年增长率为58.99%,在化学原料行业已披露2021年数据的12家公司中,安纳达的净利润复合年增长率排名第5。

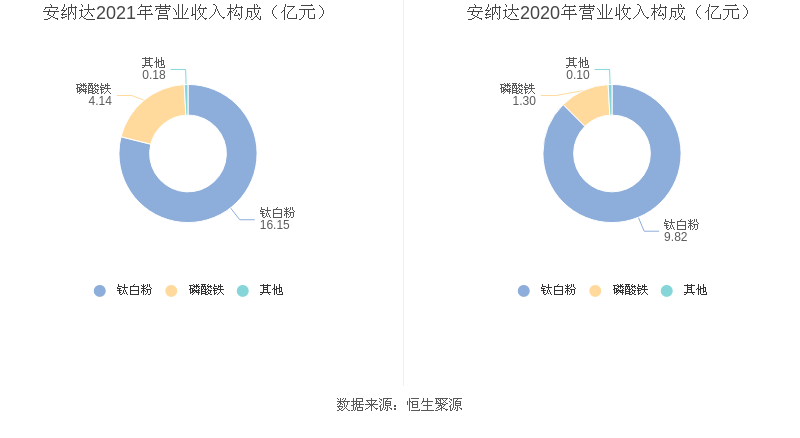

公司主要从事钛白粉产品的生产和销售,公司控股子公司铜陵纳源从事磷酸铁产品的生产和销售。

分产品来看,2021年度公司主营业务中,钛白粉收入16.15亿元,占营业收入的78.89%,同比增长64.37%;磷酸铁收入4.14亿元,占营业收入的20.22%,同比增长219.40%;其他业务收入0.18亿元,占营业收入的0.90%,同比增长88.28%。

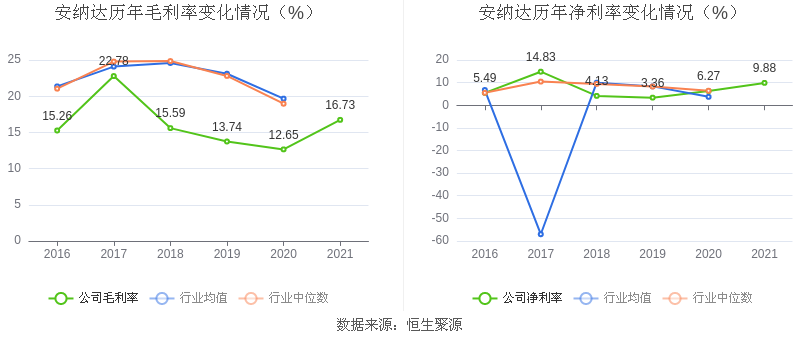

2021年,公司毛利率为16.73%,同比上升4.07个百分点;净利率为9.88%,较上年同期上升3.61个百分点。

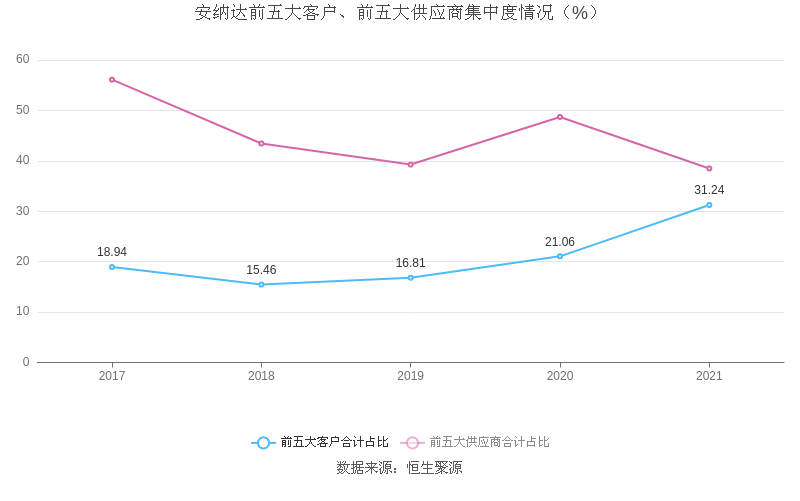

报告期内,公司前五大客户合计销售金额6.40亿元,占总销售金额比例为31.24%,公司前五名供应商合计采购金额6.09亿元,占年度采购总额比例为38.49%。

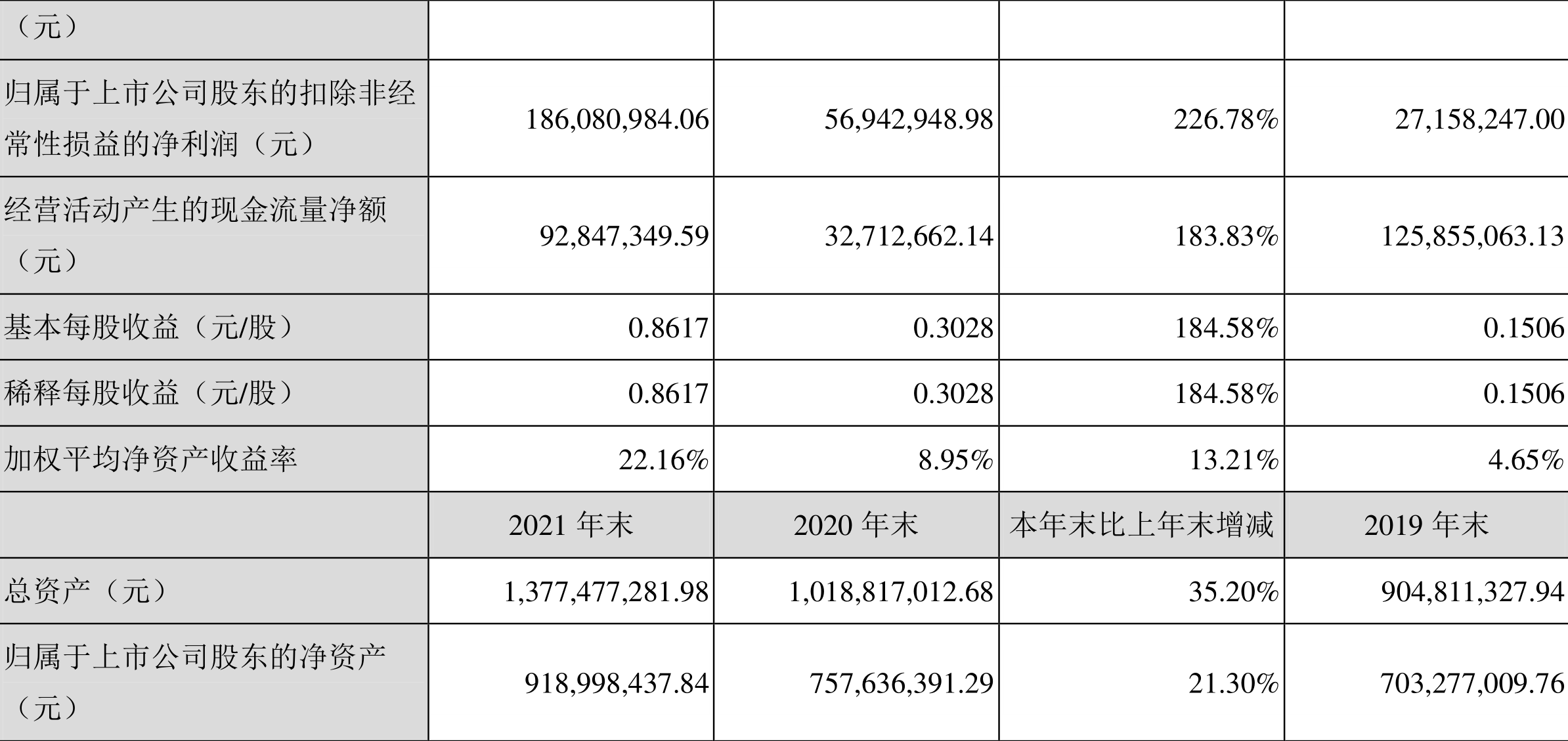

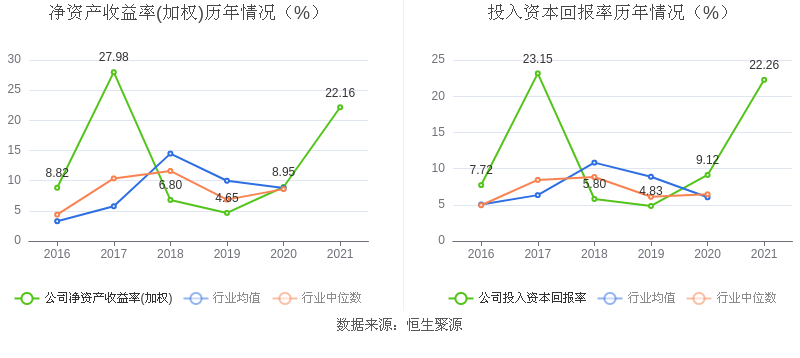

数据显示,2021年公司加权平均净资产收益率为22.16%,较上年同期增长13.21个百分点;公司2021年投入资本回报率为22.26%,较上年同期增长13.14个百分点。

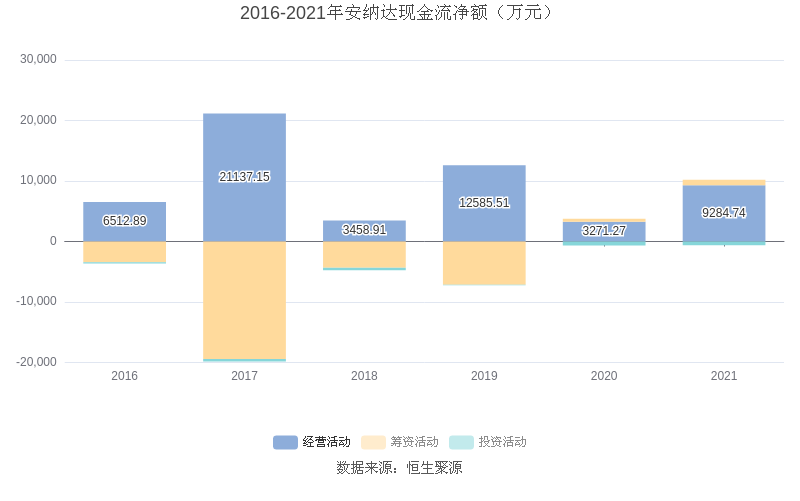

截至2021年末,公司经营活动现金流净额为9284.74万元,同比增长183.83%;筹资活动现金流净额904.99万元,同比增长79.75%;投资活动现金流净额-634.36万元,相比上年同期增加14.07万元。

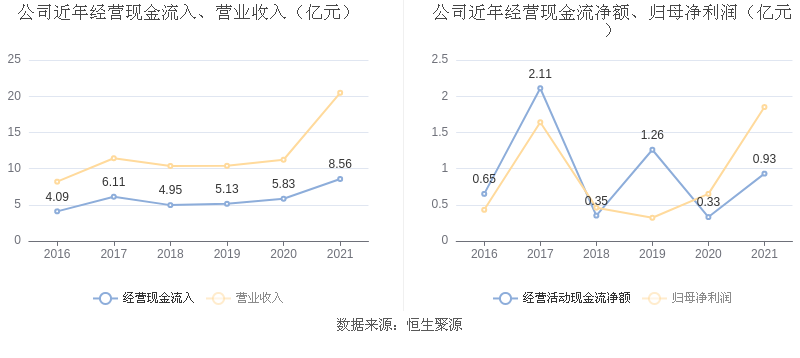

2021年,公司营业收入现金比为41.66%,净现比为50.11%。从近年数据来看,公司经营活动现金流入的增速与营业收入增速基本保持同步。

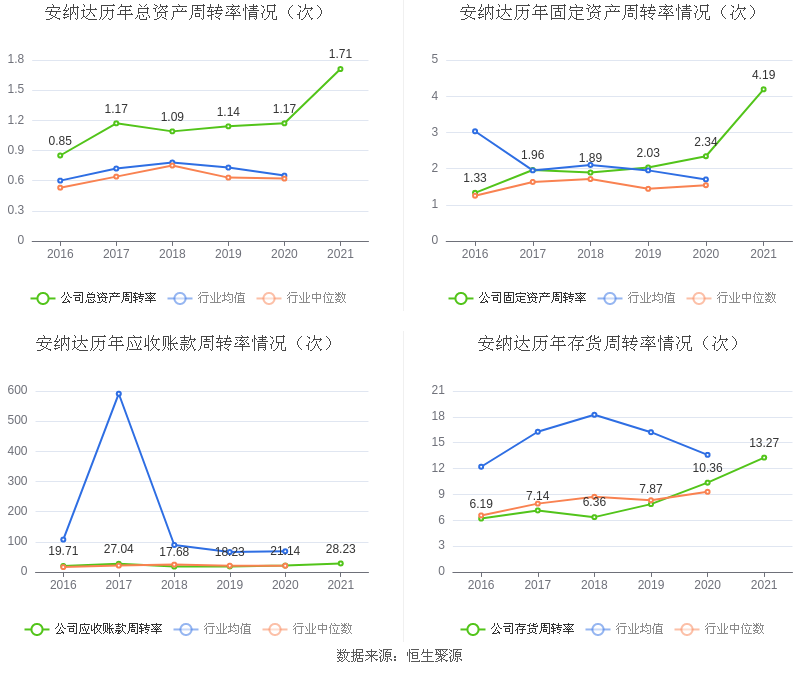

营运能力方面,2021年,公司总资产周转率为1.71次,上年同期为1.17次(2020年行业平均值为0.65次,公司位居同行业4/57);固定资产周转率为4.19次,上年同期为2.34次(2020年行业平均值为1.70次,公司位居同行业16/57);公司应收账款周转率、存货周转率分别28.23次、13.27次。

2021年全年,公司期间费用为1.06亿元,较上年增加4078.05万元;但期间费用率为5.17%,较上年下降0.63个百分点。

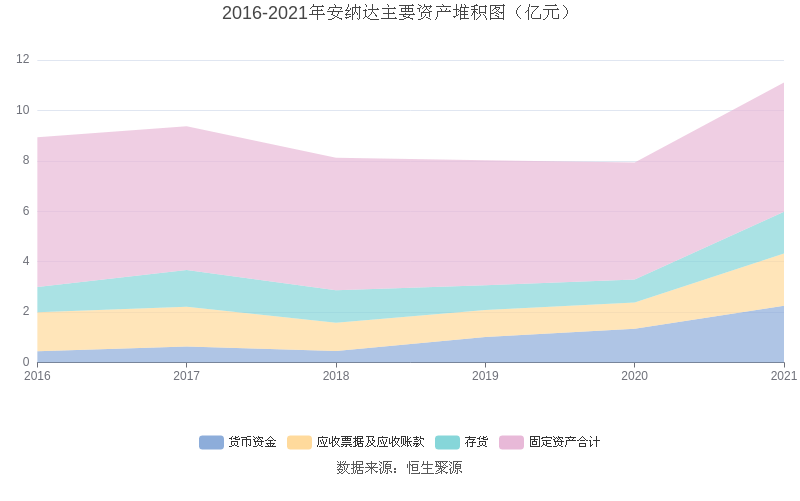

在资产重大变化方面,2021年末,公司货币资金余额较期初增加68.05%,主要系本期销售商品收到的现金增加所致;应收账款较期初增加39.88%,主要系本期销售规模增长所致;预付款项较期初减少47.98%;存货较期初增加83.31%,主要系库存商品期末增加和成本上升共同影响所致。

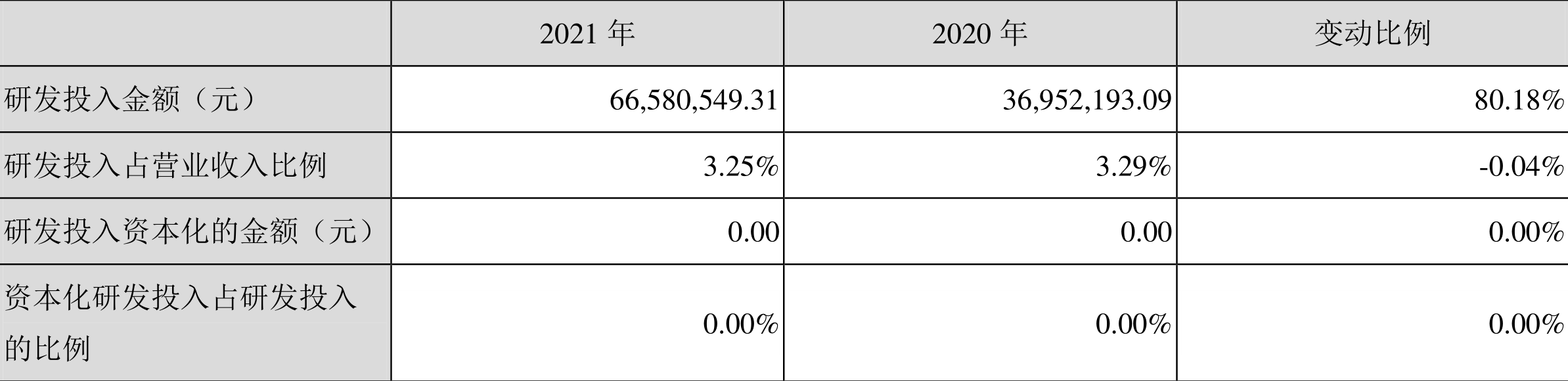

2021年全年,公司研发投入金额为6658.05万元,同比增长80.18%;研发投入占营业收入比例为3.25%,相比上年同期下降0.04个百分点。此外,公司全年研发投入资本化率为0。

年报称,公司是国内较早的钛白粉生产企业之一。经过多年的发展,公司已拥有较为深厚的技术积累,培养了一支具有丰富操作经验的生产技术队伍,拥有多项自主知识产权和专利技术。公司先后与天津大学、南京工业大学、华东理工大学、清华大学开展了“产学研”合作,联合进行了“TiO2水解在线自动化控制”、“钛白粉后处理包覆技术研发和平台建设”、“高性能致密复合膜钛白粉关键技术研究和产业化”、“高耐候性钛白粉关键技术研究及产业化”等技术攻关,取得了显著成效。控股子公司铜陵纳源是国内较早发展布局磷酸铁产业的企业,在磷酸铁产业化及技术、成本、市场方面具有综合比较优势,公司积极顺应新能源行业发展趋势,加大产业布局,与行业头部企业联合,共同分享新能源行业发展红利。报告期,公司及子公司有2项发明专利和6项实用新型专利获得授权,并申报了2项发明专利和5项实用新型专利。

在偿债能力方面,公司2021年末资产负债率为28.18%,相比上年同期上升5.80个百分点,近年来整体低于行业均值。

声明:文中所有数据请以公告原文为准