“战略配售型”基金来了!

今天(6月6日),南方、华夏、招商、嘉实、易方达、汇添富6家3年封闭运作战略配售灵活配置混合型证券投资基金(LOF)正式获批,有望下周开售。

这是国内首次批准参与“战略配售”投资的基金,是公募基金行业的重大创新,标志着基金公司越发侧重长期投资、价值投资的成熟投资理念。

什么是战略配售型基金

该产品正式名称为“3年封闭运作战略配售灵活配置混合型证券投资基金(LOF)”,即当前市场上热议的“独角兽基金”。严格说来,实际上战略配售型基金与“独角兽基金”还是有区别的。

“独角兽”指的是估值10亿美元以上、未上市公司。而企业发行CDR需满足已上市的,市值2000亿元;未上市,营收30亿元,估值200亿元等条件。战略配售型基金投资配售包含CDR存证。

“战略配售”是“向战略投资者定向配售”的简称。有业内人士指出,该方式是指以锁定持股为代价获得优先认购新股的权利。

此外,“三年封闭”也是此次六只产品的特点之一。六只产品封闭期均为三年,半年打开一次申购。但是作为LOF,基金成立之后,基金在交易所挂牌转让,也就是说,在封闭期也是可以交易的。封闭式LOF基金既可以在封闭期实现基金规模稳定,同时投资者也可以在交易所进行转让,一般说来,转让会有一定的折溢价。

二级市场转让可能出现折溢价,以及锁定三年,都是值得注意的风险因素。

谁可以进行战略配售

资质优异且与欲上市公司长期战略合作的战略投资者,一般主要包括三大类型:

具有良好市场声誉和市场影响力,代表广泛公众利益的投资者;

大型国有企业或其下属企业、大型保险公司或其下属企业、国家级投资基金等具有较强资金实力的投资者;

与发行人具备战略合作关系或长期合作愿景,且有意愿长期持股的投资者。

战略投资者以机构为主,就是说,购买“独角兽基金”,你与机构投资者为伍!

A股历史上,实施战略配售的新股并不多。

从金融业来看,历史上引入战略配售投资者的9家金融类企业长期业绩优于行业平均水平,其中2006年以来平均每股收益EPS,除农业银行外,其他8家均高于行业平均水平0.465;2006年以来9家企业平均净资产收益率ROE均高于行业平均水平10.8497。

从工业企业来看,历史上引入战略配售投资者的7家工业类企业长期业绩大部分优于行业平均水平,其中2006年以来平均每股收益EPS有4家高于行业平均水平0.3254;2006年以来平均净资产收益率ROE有4家企业均高于行业平均水平9.0969。

战略配售基金的优势

一、命中率或远高于“打新”

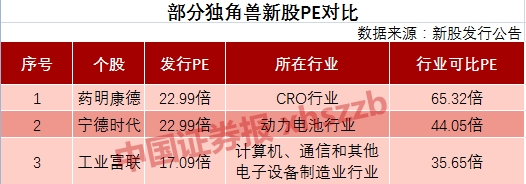

A股市场在拥抱新经济的浪潮声中,频频向创新经济伸出橄榄枝,已先后迎来三六零、药明康德、富士康、宁德时代的发行上市或借壳上市。

优质的大型企业上市,“打新”收益往往相当丰厚。以收获16个涨停开板的药明康德为例,截至6月5日收盘,药明康德股价为119.78元,相对于21.6元的发行价,中一签就意味着已有10.89万元盈利入账。

但是普通个人投资者,通常而言因为资金量较小,打新中签率比较“渺茫”(宁德时代中签率仅为0.0937%)。参考工业富联的案例,由于采用“战略配售+网下部分锁定”的创新发行方式,其战略配售数量约占发行总数量的30%。

此外,继5月3日提交了港股IPO申请之后,小米的CDR发行日程也呼之欲出。新时代证券研究所所长孙金钜指出,小米此次发行将包含香港公开发售、国际发售、CDR发售三部分。

其中,在CDR发售方面,预计配售流程与工业富联配售流程类似,在网上网下申购的同时可能引入战略配售。记者了解到,小米CDR也是“独角兽基金”考虑的目标,小米或许也将加入战略配售套餐呢。

二、费率低

业内人士介绍,战略配售型基金管理费和托管费会采取优惠政策,极可能费率不到普通基金的十分之一,每年费用计提设置上限,让普通大众能够低成本、低门槛参与顶尖科技公司的投资。

三、个人投资者享受与机构同等配售优先权

部分战略配售基金上限为500亿元,且分阶段销售:第一阶段时间,内仅对个人投资者发售,单一个人投资者限额50万元;第二阶段时间内,仅对特定机构投资者发售,特定机构投资者指全国社会保障基金、基本养老保险基金、企业年金基金和职业年金基金四类机构投资者等。

优先个人投资者认购,若第一阶段时间内对本基金达到募集规模上限,则提前结束募集。

这意味着:普通个人投资者享受着和全国社保、养老金等机构同等的配售优先权!

什么时间、去哪里买

今天,6月6日,六家公募基金正式喜获批文;

明天,6月7日,产品有望正式公告;

下周一6月11日,有望正式开售,优先向个人投资者发售。

据悉,对于普通个人投资者销售时间或仅为6月11日到15日,共计五天左右。而之后,会进行对于特定机构投资者的销售。

此外,从当前渠道信息来看,招商银行、工商银行、中国银行、建设银行或成为六只“独角兽基金”主要的银行销售渠道。

冷静:潜在风险需警惕

安信证券分析指出,投资“独角兽”也并非全无风险。一方面,投资“独角兽”企业的风险不比投资初创型企业小,主要是因为“独角兽”企业的经营模式大都成型,一旦遇到发展瓶颈,调整难度较大,“独角兽”企业面临着经营风险;另一方面,市场对于“独角兽”企业有着更高的期许和估值,市场溢价通常处于较高的水平,而投资者也需要承担相应的市场风险和溢价风险。

此外,也有业内人士表示,类似药明康德的大涨以及赚钱效应,某种程度上而言不具有参考性。工业富联上市后如果出现大涨,参考价值也不大。六大战略投资基金与当前打新基金不同,多数存在较长的限售期,极端情况下甚至可能亏损。