当“90后”都开始蔓延“中年危机”,当“脱发”在“00后”群体中都开始刷屏,我们才终于承认,世道确实变了。而在变幻莫测、多方力量角逐的资本市场中,“市道”更是一直在变。就如同,资金所竞逐标的,从来都不只是“白马股”的专利,ST股也屡有活跃的时刻;某些重要规律也从来不是一成不变,有时也会悄然而迅速的隐退真身。

今日市场再度下探,沪指周K线遭遇“五连阴”之后,短期依然难于看到企稳回升的现身。倘若我们针对本轮调整开始之际11月23日这一时间窗口进行复盘,那么可以看到,此前横亘于A股市场的一大规律正在趋于“失灵”。

基金“八八魔咒”失灵

在A股市场中,有一个绵亘已久难以打破的基金仓位魔咒——“八八魔咒”。每当股票型基金的平均仓位达到88%持仓时,指数通常会面临方向性的调整,因此,A股市场通常也会形成一个阶段性的顶点。

市场最新一次对“八八魔咒”的验证,是在今年的8月末9月初。当时市场的环境是,从下半年开始,偏股型基金的仓位一直处于持续走高趋势。公开数据显示,其中15家基金公司的仓位都上升了10个百分点,股票型基金平均仓位保持在88%附近甚至之上。

上证指数从8月底到9月底的走势图

在这种背景下,指数从8月31日开始,暂时结束了此前的持续上涨行情,开始步入调整季。怎么样?大盘股指身上,有没有“八八魔咒”的香水味?

但是值得注意的是,这种调整非常温柔,不仅没有放量长阴线现身,而且很快指数又重回升势,且随着“十一”长假后交易日的到来,指数上升通道再度完美开启并演绎。

“八八魔咒”之所以屡屡现身,市场给出的解释比较明了,当一众大规模基金无更多的资金向上推动股价时,市场增量资金往往就会面临瓶颈期,不少获利盘也会顺势选择落袋为安。

但世界上没有任何一种事物是绝对的(倘若有,也就只有这句话是绝对的)。在市场格局的变幻莫测之下,“八八魔咒”效应也会偶尔消退,甚至近乎失灵。

“八八魔咒”此前没有“及时显灵”的典型案例是在2015年。根据公开统计,从是年3月开始,普通股票型基金的仓位开始高于88%并一度高于90%,偏股混合型基金的平均仓位也超过了80%,上证指数在此期间一直持续快速上涨,这样的高仓位一直持续到6月初市场大幅调整才开始回落。也就是说,在那次A股市场的“牛市效应”下,“八八魔咒”过了3个月才得以现身应验。

上证指数2015年2月到6月走势图

而从近期A股指数表现来看,此前绵亘于市场多年的这一重要“魔咒”又在趋于失灵。

回溯本轮A股市场的调整,肇始于今年的11月23日。当日沪指收跌2.29%,创下近月来单日最大跌幅。那么,当日基金仓位情况又是怎样的呢?

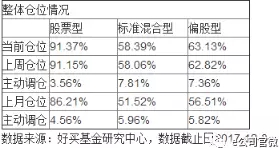

如前所述,今年8月以来,股票型基金平均仓位就保持在88%之上。但随后的趋势则是“震荡加仓”。据好买基金研究中心发布的公募基金仓位测算数据,普通股票型基金在11月10日的平均仓位为86.21%,随后四周的平均仓位逐步提升到了91.37%,仓位提升了5.16个百分点,11月20日至24日那一周的提升幅度最大,仓位从87.89%猛增到90.77%,单周提升了近3个百分点,混合型基金中的偏股型基金在过去四周也持续出现加仓现象,四周累计加仓达到6.31%。

也就是说,在上证指数本轮调整的时间窗开启时(11月23日),股基的平均仓位围绕在90%-91%附近。这说明,对于本轮调整,股基的“八八魔咒”也并未及时应验。

资金格局生变

A股市场似乎不再听基金的话了。这一点在部分个股的股价表现中同样可以得到验证。

例如,根据贵州茅台(600519,诊股)在半年报中的披露,在今年2季度,包括全国社保基金一零一组合等股东就开始减持公司股份,但是贵州茅台在今年3季度和4季度大部分时间,却表现出加速上行的趋势。

“八八魔咒”暂告失灵,背后的原因是什么呢?e公司记者对多位机构人士进行了采访,大致总结出如下方面的因素:

首先,A股市场资金格局已经出现深刻变化。

整体来看,公募基金作为一支队伍在A股的流通市值的占比和影响力有所下降,引发连锁效应的难度在增加,这缩窄了“八八魔咒”频繁现身的空间。

根据第一创业(002797,诊股)证券分析师郭树华统计,在2015年半年报时,公募基金占到市场份额的40%以上,而今年半年报时,这一数据已经下降到27%左右。其中缩小市场份额,正在被QFII和沪港通、深港通等北上资金填补,此外养老金社保金等长线资金参与度也在增加。

而添信资本董事吴旻也对e公司记者证实,中国整个资本市场的最终投资者结构,确实正在发生更深刻的变化。从以相对收益为目标的投资者占据绝对多数,逐渐变成了以绝对收益为目标的投资者占据绝对多数。

她举例说,2016年第三季度,保险机构占流通股的占比开始第一次领先于公募基金。此后,二级市场投资者作为资本市场的最终投资者,结构就发生了一个非常重要的变化。而这种变化也导致了估值方法论的根本性改变——这突出体现在从对快速增长的偏好变成了对价值和稳定的偏好。“如果说过去我们的A股投资人特别喜欢收入高增长、业绩高增长的企业,为此资本支出的边际回报率快速下降也在所不惜的话,那么现在的投资者越来越偏好有稳定性的增长,哪怕这种增长比较有限。”

其次,相关规定的作用发酵。

还有机构人士介绍说,目前股票型基金的最低股票投资比例调整,已经从原来的60%大幅提高。“这意味着,此前基金触及天花板之后,可以灵活大幅调整仓位,从而进一步带动A股市场进行调整;但仓位下限提高后,股票型基金调整仓位的空间缩小。”

第三,市场风格日趋固定,尤其是价值投资日益受到认同和追捧,这也改变着A股市场的韧性。

今年市场最大的风格就是价值回归,其中的体现之一就是,类似宣亚国际(300612,诊股)、国民技术(300077,诊股)等遭遇黑天鹅的昭示未来不确定性的个股,都遭到了资金的连续抛压。在这种情况下,多数绩差股跌幅也让中途抄底的资金都输了个底朝天,投资者在寻找投资方向时,越来越看重基本面因素。

正是这种市场风格和未来趋势预期的判断,使不少白马股和蓝筹股的“八八魔咒”效应趋于弱化,从而影响着大盘的走势。

那么,对于“八八魔咒”,我们是否可以跟着费玉清高唱“我送你离开,千里之外,你无声黑白”了呢?

至少从目前来看,答案应该是否定的。虽然市场走势越来越验证,“八八魔咒”效应趋于失灵,不过不少市场人士仍然对这个魔咒“心存敬畏”。有市场人士表示,一方面,由于开放式股票型基金进行了仓位上限的限制,一旦仓位升至88%之后,加仓的空间必然非常有限,而当基金中的增量资金出现掣肘时,对市场产生影响大概率也会发生;但另一方面,基金作为价值投资的“先锋力量”,对判断标的公司未来的成长性和业绩的有两型也具有非常重要的参考意义。

不管背后原因如何,基金作为一种集中资金、专家经营、组合投资、分散风险的投资风向标,对我们投资的指导意义依然不言自明。正是基于这种判断,不少资金仍然视基金持仓为拥趸。

那么,基金目前普遍集中看好的板块和品种又是“何方神圣”呢?据多家第三方平台数据,虽然11月下旬以来A股市场现了震荡调整,但部分绩优公募和私募11月以来纷纷加仓。在业内看来,既有趁回调买入一些估值下降、基本面良好的股票,为明年的业绩做准备的因素,还有一些基金则是希望用最后一个月的时间提升业绩排名的考量。其中,截至2017年三季度,中国平安(601318,诊股)、通化东宝(600867,诊股)两只股票成为基金持股集中度最为靠前的标的。