美联储维持基准利率不变 鲍威尔称必要时可增加资产负债表扩张

北京时间周四凌晨三点,美联储公布12月利率决议,维持联邦经济利率在0-0.25%不变,维持每月1200亿美元资产购买计划不变,符合市场预期。联邦公开市场委员会FOMC重申,承诺使用所有工具支撑美国经济。决议公布后,国际金价先跌后涨,美股尾盘震荡回升。

美联储上修明后年经济预期

决议声明显示,美联储致力于运用其全方位的工具来支持美国经济,从而促进实现最大限度的就业和物价稳定目标。

美联储认为,美国经济活动和就业继续复苏,但仍远低于年初的水平,通胀受到抑制。整体金融状况宽松,部分反映出支持经济和信贷流向美国家庭和企业的政策措施。未来经济发展道路将在很大程度上取决于病毒的传播过程。近期公共卫生危机将继续对经济活动、就业和通胀构成压力,并对中期经济前景构成相当大的风险。

美联储指出,在劳动力市场达到充分就业,通胀达到并适度超过2%的目标之前,目前的利率水平是合适的。

美联储称,未来将继续每月增持至少800亿美元的美国国债,400亿美元的机构抵押贷款支持证券,直到在实现委员会最大就业和价格稳定目标方面取得实质性进展。联邦公开市场委员会将密切关注各种影响经济前景的因素,评估包括公共卫生、劳动力市场状况、通胀压力预期等方面的数据,准备酌情调整货币政策的立场。

Evercore ISI策略师德布希尔(Dennis DeBusschere)认为,美联储强化了其鸽派立场,对长期利率和美元而言,最重要的是美国经济恢复正常的速度有多快,现有的前瞻指引将确保随着经济复苏的推进,货币政策仍保持高度宽松。

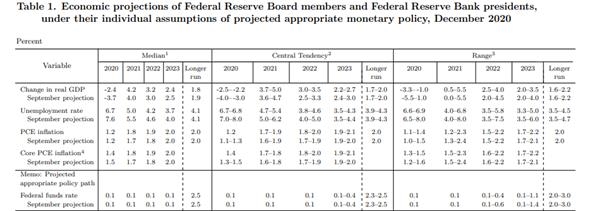

美联储季度经济预测

本月更新的季度经济预测概要(SEP)显示,美联储将今年GDP增速从-3.7%上修至-2.4%,2021年增速上修0.2个百分点至4.2%,2022年增速上修0.2个百分点至3.2%,2023年增速下修0.1个百分点至2.4%,长期增速下修0.1个百分点至1.8%。

通胀预期同样小幅上调,2021年PCE通胀率为1.8%,2022年PCE通胀率为1.9%,较9月上修0.1个百分点,长期通胀率2%维持不变。

失业率预期全线下修,美联储预计2021年失业率为5.0%(9月预期5.5%),2022年失业率为4.2%(9月预期4.6%),长期失业率4.1%维持不变。

鲍威尔:刺激政策将持续到经济恢复

美联储主席鲍威尔在发布会伊始表示,货币政策将继续为经济提供强有力的支持,直至经济复苏完成。

对于不断恶化的公共卫生危机,鲍威尔称,美国病例激增让人担忧,11月失业率继续上升,就业市场改善的步伐已经放缓。在民众感到安全之前,美国经济不可能实现全面复苏,完全恢复至疫情之前的水平还需时间。疫苗是非常正面的进展,但未来仍然面临重大挑战。

鲍威尔重申财政刺激政策的重要性,称疫情正在伤害美国经济,并将反映在明年一季度的数据中。由于铺开接种疫苗的缘故,经济应当在2021年下半年表现强劲。显然,美国未来4-6个月还需各方提供帮助。他认为国会通过新一轮救济计划的可能性非常高。

美联储主席透露,如果经济复苏明显放缓,美联储将增加资产负债表扩张和扩大宽松货币政策。“我们的指引以结果为基础,与实现就业和通胀目标的进展挂钩。因此,如果目标进展缓慢,该指引将传达我们的意图,即通过调整联邦基金利率和资产负债表预期路径来增加刺激。”鲍威尔说。

对于通胀问题,鲍威尔表示,经验证据表明,即使采取宽松的货币政策,仍存在抑制物价的反通胀压力,通胀上升并非易事,即使有低利率和资产购买的支持。在上一次危机中,通胀率恢复到2%就花了很长时间。

美联储主席透露,自己已经与拜登过渡团队进行了会面,并曾打电话祝贺耶伦被提名为新任财长,在正式获得提名确认前,双方不会对货币政策进行讨论。

经济复苏仍需政策支持

数据显示,美国经济复苏正在放缓。新增非农就业岗位环比持续减少,初请失业金人数升至9月以来新高,消费者信心指数出现小幅波动。凯投宏观美国首席经济学家阿什沃思(Paul Ashworth)认为,随着疫苗投放量达到临界值,明年二季度经济将强劲反弹,但在此之前,现在可能是一个漫长的寒冬。

全美商业活动在12月份初小幅降温,美国本月Markit制造业PMI初值降至56.5,创10月份以来新低;服务业PMI初值降至55.3,创9月份以来新低。

国泰君安国际投资策略师李恒钊在接受第一财经记者采访时表示,短期看经济复苏前景仍存在较大不确定性,因此国会新一轮刺激政策法案十分关键,否则美国将面临更缓慢的复苏前景甚至停滞的风险,新一波破产潮或将出现,而随之影响的便是美国劳动力市场。如果疫情进一步冲击美国消费者支出,将对美国经济造成双重打击。

作为美国经济的发动机,消费支出走向至关重要。美国商务部表示,受疫情影响,11月美国零售销售月率环比下降1.1%,不及市场预期。食品和建筑材料需求上升推动力线上零售的持续火爆,但服务性行业、如餐馆、百货公司和汽车经销商销售额急剧下降。

在美国政府和美联储刺激政策等因素帮助下,今年美国家庭消费支出并未受到明显影响。美国银行首席执行官莫伊尼汉(Brian Moynihan)本月初表示,今年消费者通过美国银行账户的开支高于2019年,累计转移了2.7万亿美元的资金。在经历了短暂回落后,5月起消费支出曲线企稳回升。不同行业的处境有所差异,餐馆支出同比下降25%,但房地产市场火热带动了房屋装修的需求。他建议政府尽快出台刺激措施对受疫情冲击的行业、企业和个人提供支持。

李恒钊向第一财经记者表示,目前谈判计划规模远低于民主党此前提出的2万亿刺激方案,预计拜登正式上任之前两党将达成新一轮抗疫救助方案以打破僵局,但促成大规模经济刺激方案的可能性较小。另一方面,有效疫苗成功投入市场对经济的重要性毋庸置疑,但受制于生产规模、储存和运输等因素影响,短期不能寄希望于疫苗令美国经济实现飞跃性复苏或者增长。 新一轮经济刺激方案的落地将令受疫情影响被压缩的消费在中长期得到释放。