A股反弹超预期 科创板演绎“四两拨千斤”

核心提示

北向资金、两融资金是A股本轮反弹的资金面主要推手。后市伴随着更多积极因素发酵,增量资金有望接力入场。稳增长政策密集出台,稳定市场预期;复工复产全面推进,企业基本面向好;宏观流动性保持宽松等积极因素,已成为A股上涨的基石力量。科创板持续走强,进一步激活了新能源、军工、半导体等赛道,为市场提供了做多的源动力。

5月底,部分机构曾判断“吃饭行情进入尾声”。现在,上证指数站上3200点,市场对此前的论调给予了有力回应。

不过,在A股表现连续超预期之后,仍需要正视未来的反弹空间,从反弹走向反转,绝不会一蹴而就。机构人士表示,外部因素影响弱化,国内疫情防控向好叠加稳增长政策不断落地,A股暖风频吹。后市将进入“积极有为”期,虽然存量博弈格局未变,但科创板有望“突围”结构性行情。

增量资金料接力入场

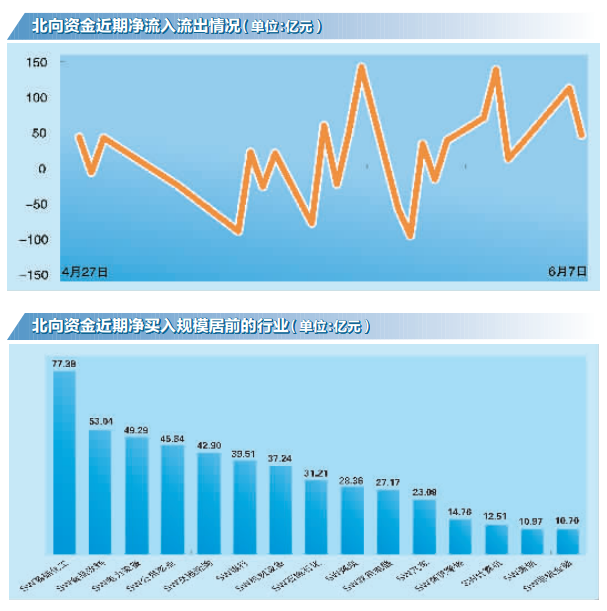

6月6日-7日,沪深市场连续两个交易日的成交额突破万亿元。量价齐升背后,北向资金、杠杆资金踊跃入场。

Wind数据显示,4月27日-6月7日,北向资金在24个交易日中,合计净买入451.27亿元,其中15个交易日出现加仓的情况,加仓金额最大的5月20日,单日净流入A股市场142.36亿元。在减仓的9个交易日中,减仓规模最大的5月24日,北向资金净流出95.49亿元。截至6月6日,北向资金持股市值为2.31万亿元,4月27日至6月6日,北向资金期间持仓市值增加3141亿元,据估算,期间北向资金浮盈逾2700亿元。

从北向资金的增减仓对象来看,Wind数据显示,截至6月6日,4月27日以来,北向资金对5只股票增仓超1亿股,分别为国电电力、长江电力、中远海控、广汇能源、中国石油,期间持股数分别增加1.48亿股、1.22亿股、1.22亿股、1.19亿股、1.06亿股。期间北向资金对6只股票减仓超过1亿股,分别为ST易购、北京银行、分众传媒、光大银行、中国铝业、绿地控股,减仓股数分别达到1.57亿股、1.40亿股、1.40亿股、1.12亿股、1.03亿股、1.02亿股。

从北向资金加仓的行业来看,Wind数据显示,截至6月6日,4月27日以来,北向资金对基础化工、食品饮料、电力设备行业加仓金额居前,分别为77.38亿元、53.04亿元、49.29亿元,此外对公用事业、交通运输行业加仓金额均超40亿元。期间北向资金对房地产、有色金属、钢铁行业减仓金额居前,分别达到37.48亿元、23.63亿元、14.05亿元。

科创板堪称近期市场反弹的“急先锋”。Wind数据显示,截至6月6日,北向资金持有44只科创板股票,4月27日以来,北向资金加仓其中31只股票,加仓中国通号、中微公司、君实生物-U、沪硅产业均超500万股;减仓13只股票,减仓天合光能、道通科技、传音控股均超200万股。

随着市场持续反弹,杠杆资金交易活跃度不断上升。数据显示,4月27日融资买入额占A股成交额比例为5.80%;在A股成交额超1.1万亿元的6月6日,融资买入额占A股成交额比例达7.84%。相对于北向资金在4月下旬加仓,杠杆资金则从5月以来不断加仓。截至6月6日,5月以来两市融资余额累计增加161.25亿元。

行业方面,杠杆资金对有色金属、汽车、电力设备行业融资净买入金额居前,分别净买入42.36亿元、28.19亿元、27.98亿元,对非银金融、医药生物、计算机融资净卖出金额居前,分别净卖出19.23亿元、7.93亿元、7.29亿元。

个股方面,杠杆资金5月以来对恒力石化、天齐锂业、贵州茅台、中国神华融资净买入额均超10亿元;对中国中免、隆基绿能、兴发集团融资净卖出金额均超5亿元。

需要注意的是,与北向资金和杠杆资金持续加仓A股相比,ETF份额则在整体市场反弹的过程中小幅缩水。数据显示,截至6月6日,全市场562只股票ETF产品总份额为7126.78亿份,4月27日以来累计减少108.21亿份。

中信证券首席策略分析师秦培景表示,投资者对A股市场的风险偏好持续修复,国内资金前期以博弈和调仓为主,在行情初期的超跌反弹阶段参与率不高,看重绝对收益的资金仓位仍处于偏低水平。后续随着基本面快速修复强化市场共识,外部扰动因素逐步缓解,国内政策合力显现,将驱动增量资金接力入场。

市场已走出底部

进入2022年,受美联储货币政策预期、地缘局势以及国内疫情多点散发等因素影响,A股市场持续调整,上证指数4月下旬最低探至2863.65点,之后迎来一波强势反弹,截至6月7日收盘,上证指数报3241.76点。

5月下旬,部分机构发布看淡后市观点。当时,某机构甚至表示:“吃饭行情进入尾声,不恋战,更不适合追高。”A股近期反弹力度为何能够超预期?

首先,稳增长政策密集出台,稳定市场预期;其次,复工复产全面推进,企业基本面预期上修;此外,宏观流动性保持宽松等积极因素,对A股向上趋势形成支撑。

从历史上看,基本面是推动市场走出底部的最坚实动力。近期基本面又有两大积极变化。一方面,货币政策加大对中小企业的支持,稳增长政策加速落地;另一方面,疫情扰动影响程度不断弱化,PMI大幅反弹。国家统计局数据显示,5月PMI为49.6%,比上月上升2.2个百分点,非制造业商务活动指数为47.8%,比上月上升5.9个百分点,显示经济已开始进入恢复阶段。从结构上看,大中小企业PMI分别为51.0%、49.6%、46.7%,大企业景气水平已经回到荣枯线以上。

“从经济数据和政策力度来看,国内制造业、服务业正在从疫情的影响中快速恢复。”申港证券策略分析师曹旭特表示。

西部证券策略分析师易斌认为,4月工业企业利润已经触及阶段性低位,进一步下滑的概率不大。结合5月PMI数据来看,经济已经开始转暖,6月经济数据大概率将修复。

值得注意的是,外部美债收益率制约因素消散,海外市场的扰动因素开始逐步缓和,利于A股市场风险偏好提升。华安证券策略分析师郑小霞表示,尽管10年期美债收益率仍将维持震荡偏强状态,但上行速度将大幅弱于前期,突破前期高点的几率不大,美股有望维持反弹震荡之势。

另外,市场人气颇高的成长赛道稳步修复,利于市场凝聚共识、统一做多抓手。在此期间,科创板走强,为成长风格回归起到了“四两拨千斤”的效果。上周科创板持续走强,进一步激活新能源、军工、半导体等赛道股,上证指数迎来六连阳,稳居3200点上方。

“高频景气数据显示,与传统经济周期相关性较低的新兴产业,二季度仍维持了相对较佳的韧性。”中信建投证券首席策略官陈果表示,预计成长板块盈利及增速将重新占优,将构成成长风格相对占优的底层支撑。

成长风格品种弹性更突出

有机构表示,针对A股显著下跌后的各轮反弹行情,以Wind全A指数计算,平均涨幅在17%左右。A股本轮反弹,4月27日以来,Wind全A指数累计上涨逾16%。

从这个角度看,后市反弹空间或有限,演绎结构性行情的几率较大。“A股‘市场底’已探明,目前正处于积极作为、积极选股、积极布局阶段。”有业内人士表示,在这个过程中,市场仍是存量博弈格局,科创板有望成为结构性行情的“主战场”。

近期市场对科创板的关注度骤然升温。在德邦证券策略分析师吴开达看来,科创板在当前时点存在增量驱动因素。宏观逻辑上,当前属于宽货币、政策密集推出的窗口期,市场风险较小,小市值、成长风格品种的弹性更突出。在制度方面,科创板存在投资者门槛下降、做市商制度加快推进的预期。盈利与估值方面,科创50指数成分股的预期盈利增速较快且当前估值处于历史较低分位水平。截至6月2日,科创50指数Wind一致预期2022年、2023年归母净利润增速分别为40%、25%。

部分投资机构预期,科创板有望复制创业板2013年的行情。对此,财通证券策略分析师李美岑表示,2013年创业板大牛市的演绎顺序为:营收增速拐点-股价和估值拐点-盈利增速拐点。在疫情和上游大宗商品涨价因素扰动的背景下,一季度科创板整体营收增速向可持续增长中枢回归,二、三季度可以观察相关行业企业营收增速拐点和利润增速拐点能否依次到来。“尽管板块基本面仍待观察,但板块中30%的公司可能先行迎来基本面拐点。对于投资者而言,估值大幅调整后的科创板品种已经可以精挑细选。”李美岑分析。

当前该如何掘金科创板?李美岑表示,参考2013年创业板牛股经验,建议关注三条线索:业绩长期景气,但此前跟随市场系统性“杀估值”的公司,有望率先迎来估值修复;产业周期出现拐点的公司;因再融资政策放松而进行并购扩张的公司。