二、行业概览:周期强势

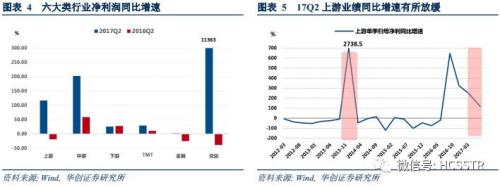

(一)行业板块:上中游业绩持续上升,交运业绩增速创新高

目前来看,制造业上游、中游、下游,金融、TMT、交运六大行业板块,17Q2归母净利同比增速(综合口径)均实现大幅增长。其中交通运输17Q2利润同比增速达到114倍(交运行业目前尚无公司披露正式财报,仅有33%的公司披露了业绩快报或预告),而去年同期单季利润增速仅为-38.4%,一方面低基数效应抬升了17Q2增速,另一方面,顺丰控股借壳上市也对行业增速有较大提升(公司同比增速达126倍)。综合口径下,制造业上游、中游板块业绩同样喜人,利润增速分别为1.17倍、2.03倍。金融预估单季归母净利润同比增速为2%,暂居六大板块之末。

综合口径下,17Q2制造业上游、中游和交运的利润都实现了至少四个季度的连续增长。其中,中游行业归母净利润同比增速自16Q3以来持续加速,至17Q2已高达2.03倍;上游行业在16Q3达到阶段性高点之后开始放缓,但近三个季度仍保持较高增长,增速分别高达3.2倍、2.5倍与1.2倍。

(二)申万一级行业:周期稳增,农业及公用落后

整体来看,目前申万一级行业中共有21个行业财报、快报或预告合计披露占比达到50%以上。在综合口径下且披露率超过50%的行业之中,国防军工(12倍)、机械设备(345.8%)和采掘(161.2%)单季归母净利润同比增速位居前三位。纺织服装、建筑材料、电子、有色金属、化工、轻工制造也实现了50%以上的盈利增长。农林牧渔(-51.8%)、公用事业(-29.5%)业绩下滑最为明显。

1、外延并购影响显著:国防军工、机械设备、纺织服装

近一年,通信、国防军工、综合、传媒、休闲服务和交通运输行业分别有36%、20%、13%、12%、11%和10%的公司完成了重组。在披露率超过50%的一级行业中,国防军工、机械设备与纺织服装17Q2业绩受并购重组影响较大,在综合口径和综合(剔除重组)两种统计口径下业绩差异较为明显。上述三个行业剔除重组后的业绩增速分别为11.9%(剔除前1175.9%)、225.2%(剔除前345.8%)和57.2%(剔除前90.1%)。

从剔除并购重组的前后业绩对比中我们可以看出,外延并购促使国防军工利润增速增加11.6倍,对机械设备、纺织服装的利润增速贡献也超过1.2倍、33%。

2、剔除重组仍翻番:机械设备、采掘、建筑材料、电子、化工

在综合(剔除重组)的口径下,进一步筛选出披露率在50%以上的行业,我们发现机械设备与采掘17Q2归母净利润同比增速分别达到了225.2%与165.0%,业绩翻番,表现优异。同时,建筑材料、电子与化工的同比增速分别为87.4%、82.0%与61.7%,增速可观。

机械设备17Q1归母净利润增速由负转正,二季度增速在剔除并购重组影响后高达225.2%,增速较快。采掘自16Q4利润增速由负转正后连续两季度维持3倍以上增速,本季度增速虽有所回落,但仍然高达165%。建筑材料与化工虽较一季度增速有大幅下滑,但业绩依然比较景气,增速分别达到了87.4%、61.7%。电子行业自15Q1以来持续增长,17Q1虽有所滑落,但17Q2增速再度提升(82%)。

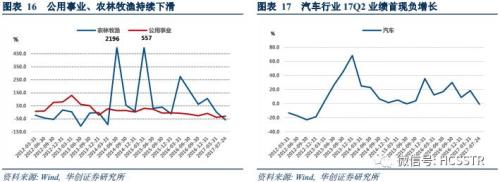

3、剔除重组看榜底:农林牧渔、公用事业、汽车

在综合(剔除重组)的口径下,披露率在50%以上的行业中,农林牧渔(-57.0%)、公共事业(-29.5%)和汽车(-0.7%)垫底17Q2季报成绩单。

具体来看,农林牧渔、公用事业17Q2业绩增速持续下滑,汽车行业业绩增速由正转负。公用事业自15Q1开始业绩增速持续下滑,15Q3之后下跌至负增速,此后一路下跌,Q2增速虽下跌幅度较上季度有所减少,但依然为-29.5%。汽车自15Q2起利润增速放缓,在15Q4达到阶段性顶点35.6%之后不断下滑,但业绩仍保持正增长,本季度首现负增长(-0.7%)。下游农林牧渔17Q2业绩下滑57.0%,与16Q1 增速2.8倍相比,利润表现不尽人意。

(三)申万二级行业:周期、消费强势不改

1、煤炭、航运、水泥业绩大幅上升

在披露率超过50%的申万二级子行业中,剔除重组股影响后,56个子行业二季度归属母公司净利润同比增加。煤炭开采(10.18倍)、航运(3.47倍)、水泥制造(3.05倍)、专用设备(2.57倍)、光学光电子(2.25倍)同比增速在2倍以上。电机、化学原料、金属制品和其他采掘等11个行业归母净利润同比增速超过100%。其中,金属制品(1.57倍)、其他采掘(1.57倍)去年同期归母净利润分别为-5.72亿元和-9.95亿元,而本季度归母净利润分别达4.45亿元和2.17亿元,去年的巨额亏损使得二季度增速反弹剧烈。除煤炭开采外,其他增速在1倍以上的行业对比剔除并购重组前的数据差别不大。

剔除重组后,归母净利润同比下滑最大的是酒店业(-98.6%),较上季度同比增速大幅回落。畜禽养殖紧随其后,归母净利润同比下降达83.1%。餐饮、汽车整车、电力和玻璃制造归母净利润同比增速也大幅走低,同比下滑40%以上。

我们进一步筛选出披露率大于50%且业绩增速排名前六(利润同比增速超过和接近200%)的二级行业,并整理出对应行业利润增速最快的三家企业列表如下,存在并购重组的公司以及ST公司在表中用黄色标记标示。

从已披露的数据来看,煤炭开采业利润增长最为强劲。行业内目前有17家上市公司披露了业绩预告,其中15家公司利润预增高达100%,占比达到88%。冀中能源(52.47倍)、潞安环能(20.11倍)和兰花科创(10.03倍)归母净利润同比增速大幅上升,业绩耀眼。