报告正文

一、A股总体:盈利持续好转,主板优势明显

截至7月24日,A股上市公司中,有25家正式公布17Q2中报,85家公布快报,1953家公布了预告,三者合计占A股总数65%。为更好地预先解读A股各行业二季度盈利情况,我们从以下三种口径对现有利润数据进行分析。

正式财报:汇总已披露正式财报的个股归母净利润。

综合口径:对于已披露正式财报或快报的个股,取其公布的归母净利润;对于仅披露了预告的公司,将预告公布的净利润上下限的均值作为归母净利润的估算值。

综合(剔除重组):由于报告期前完成外延并购的企业,盈利能力提升显著,但不能反映企业的内生成长能力,为了评估17Q2各板块、各行业的真实内生经营业绩,我们剔除了16Q3-17Q2完成外延并购并已并表的上市公司,对剔除后的A股上市公司按综合口径进行业绩汇总以及增速计算。

具体看,当对板块或行业整体利润增速进行比较时,为排除外延并购带来的影响,我们采用综合(剔除重组)口径;当分析行业季度利润历史增速走势时,为使17Q2增速与历史增速保持口径统一,我们采用综合口径。

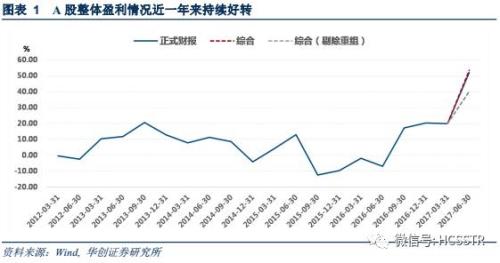

据最新可得数据,仅考虑已披露17Q2正式财报的25家上市公司,A股17Q2归母净利增速高达52.2%。综合口径下A股17Q2净利润增长53.4%,剔除外延并购的254家公司后仍有40.1%的增长。随着更多正式报告的披露,我们认为A股总体盈利实际增速将较预增速度有所下滑,但鉴于上半年经济增长坚挺,A股总体盈利增速仍将保持在较高水平。

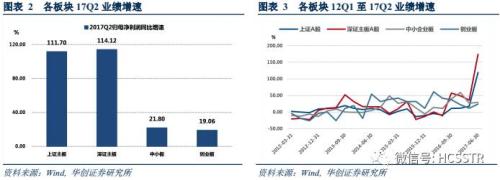

分板块来看,综合口径下,上证主板和深证主板17Q2业绩分别提高119.3%、173.8%,大幅高于中小板、创业板29.8%和24.2%的增速。剔除近一年发生过并购重组的个股后,上证主板和深圳主板仍以绝对优势领跑中小创,17Q2同比业绩增速分别高达111.7%、114.1%。