供应过剩格局未改 钢价仍难言乐观

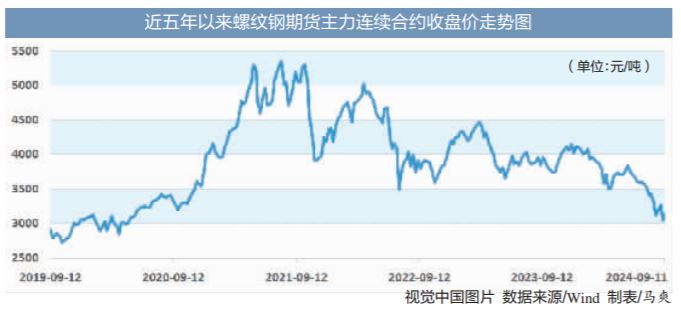

钢铁市场正在经历一场寒冬。近期,螺纹钢期货主力连续合约价格一度跌破3000元/吨,较2021年5月高点累计跌超51%。钢价持续下行,导致钢铁行业产能过剩问题凸显、钢厂盈利水平下降。

业内人士表示,中长期来看,钢铁行业供应过剩格局未改,终端需求情况若不能出现明显好转,钢价仍难言乐观。不过,短期来看,经过一波快速下跌,钢铁市场压力得到了一定释放,钢价有望出现阶段性企稳。

钢价持续下跌

近期,钢价持续下跌引发市场关注。文华财经数据显示,以螺纹钢期货主力连续合约价格走势为例,9月9日盘中一度触及2988元/吨,创下2017年6月中旬以来新低,较2021年5月11日盘中高点6208元/吨累计下跌51.87%。不过,近两日该合约价格跌势暂缓,截至9月11日收盘报3137元/吨。

钢材市场现货价格也同步走弱。Mysteel数据显示,截至9月11日,螺纹钢(HRB400E:20mm)全国均价报3287元/吨,创下2017年1月9日以来新低。

“从2022年开始,钢铁行业就进入了下行周期,市场行情也步入熊市阶段。”中钢网资讯研究院高级分析师廉士君表示,自2016年供给侧结构性改革开始,钢铁市场连续多年呈现牛市行情,下游需求也持续攀升,多数时间内市场都处于需求大于供给状态。不过,随着房地产市场持续调整,钢铁市场情况急转直下,需求也一路下滑,但是行业产能未能同步压缩,导致市场出现显著的供应大于需求现象。

方正中期期货钢材研究员汤冰华表示,近年来,房地产市场用钢需求大幅下降,同期制造业、出口和基建用钢需求虽然持续增加,但是未能完全对冲房地产用钢需求减少带来的减量。此外,钢铁行业公告的产能数据虽然在产能置换政策的影响下出现减少,但是无效产能、僵尸产能被盘活,使得钢材实际供应能力提升。因此,在需求下行、供应稳中增长的情况下,钢铁市场供需矛盾逐步显现,钢价大幅下跌。

兰格钢铁网高级分析师王思雅认为,“金九”旺季来临,市场预期效应偏差,也是导致当前钢价持续下跌的原因之一。

钢价下跌直接带来钢厂盈利水平的下降。国家统计局数据显示,2024年1月-7月,黑色金属冶炼和压延加工业利润总额亏损27.6亿元,同比下降158.1%,达到2015年低位水平。“若行业盈利情况未能好转,后续钢铁行业面临的财务压力将加大。”汤冰华表示。

产业链受挫

钢价连续下跌给黑色产业链企业带来了较大影响。

“钢价下跌显著压缩了产业链各环节的整体利润水平。”国投安信期货研究院高级分析师何建辉表示,目前钢厂、焦化厂等加工环节均处于亏损状态,上游原料端的铁矿石和煤矿开采环节利润也出现大幅回落,市场正在通过价格下跌倒逼过剩产能的出清。

就钢价下跌对钢铁生产企业的影响,王思雅表示,这主要体现在生产节奏和利润上。首先,钢价下跌直接导致钢铁生产企业销售收入减少,进而压缩企业利润空间。其次,钢铁生产企业可能会采取减产、检修等措施来减少亏损。第三,钢价下跌可能导致企业资金回笼速度放缓,增加企业资金压力。

钢价下跌也会对贸易环节产生较大扰动。何建辉表示:“钢价大幅下跌导致钢厂和贸易商的钢材库存持续贬值。此外,产业链上各环节的贸易商也严重受损,部分出现资金链断裂的企业可能因此退出市场。”

为了应对钢价持续下跌局面,多数钢铁产业链企业通过减产、降低库存来缓解市场供应压力。“在钢价及利润持续下跌后,钢铁企业开始主动减少产量。”汤冰华表示,今年以来,螺纹钢产量持续下降,已创下阶段性新低,高炉开工率及铁水产量同比也大幅下降。不过,热卷等板材产量仍维持偏高水平,减产效果尚不明显,导致板材市场供应压力仍存。同时,钢铁行业产能充裕,减产政策过后,一旦价格重新上涨,钢厂盈利改善,产量则会再次回升,钢价因此很难持续上涨。

何建辉长期跟踪的数据显示,今年7月底以来,钢厂大幅减产,高炉开工率明显下滑,日均铁水产量从240万吨下降到220万吨左右。其中,建材产量降幅较大,螺纹钢产量相比6月底的高点累计降幅超过30%,目前处于历年同期极低水平。

底部尚未到来

站在当前时点来看,业内人士更为关心钢价何时有望见底。

何建辉表示,一轮钢价见底行情到来通常会释放一些信号。从基本面来看,主要表现在钢厂持续亏损,钢材供应水平显著下降,库存处于较低水平,需求端开始企稳回升,市场供需格局逐步改善;从交易层面来看,在钢价行情见底过程中,通常先是加速下跌、持仓上升,之后多头止损离场,空头顺势止盈,持仓量逐步下滑,价格在剧烈波动中企稳反弹。

值得一提的是,8月下旬,钢价一度迎来反弹,期间螺纹钢期货主力合约一度累计上涨超200元/吨。迈科期货投资研究部分析师黄健云表示,8月下旬,钢材市场基本面一度迎来改善,尤其是建材端,在旧国标库存不断出清的背景下,螺纹钢库存不断去化,需求也出现了一定改善。

不过,就目前来看,钢铁行业的主要矛盾仍未得到有效化解。王思雅表示,当前钢铁行业的主要矛盾仍然是在供需结构上。虽然螺纹钢市场供求矛盾相对有所缓和,但是年内铁水多流向生产板材类产品,市场大体量品种已经由螺纹钢向卷板转移,因此卷板类产品的库存压力未得到有效缓解。

汤冰华认为,房地产市场行情尚未见底仍是目前钢铁行业的主要矛盾。螺纹钢产量虽然已大幅下降,但是钢材总产量及产能仍较高,钢铁行业供应过剩格局未变。

在此背景下,汤冰华认为,国内房地产市场仍存较大不确定性,叠加美欧地区经济尚未企稳,仍面临衰退风险,因此钢价阶段性见底或需要供应先行下降,而后关注内外需能否企稳,如若需求企稳,则此轮钢价也将见底。

何建辉认为,从中长期来看,决定价格的关键因素仍是终端需求情况,如果终端需求情况不能出现明显好转,钢价仍难言乐观。不过,短期来看,经过一波快速下跌,钢材市场压力得到一定释放,钢价有望出现阶段性企稳,螺纹钢期货价格或在3000元/吨一线有所反复。