纸原油风波又来了!多家银行提前移仓避险 投资者:让我少赚了 你赔!

原标题:纸原油风波又来了!多家银行提前移仓避险,投资者:让我少赚了,你赔!

到底要怎么做才能让人满意?似乎怎么做都是错的——最近,银行太委屈。

上月的中行原油宝穿仓事件持续发酵,至今仍让多家银行心有余悸。

这届投资者不好对付。因而,在本月的WTI2006合约转为WTI2007合约之际,多家银行不约而同地选择提前移仓。原本5月12日才移仓换月的合同,工行、建行、民生等银行在5月4日、5月5日左右就选择移仓了。

万万没想到,原本“跌跌不休”的原油期货,居然就“杀了个回马枪”。自5月4日以来,WTI2006合约节节走高,一周上涨了15.4%。

就这样跟赚钱行情擦肩而过,不甘心的投资者可是又不干了。他们认为,银行未按合同约定时间移仓,让自己“赚少了”。

“口口声声说为了客户,却擅自修改规则提前移仓,让我被割了韭菜!”一位投资者愤愤不平道。

“我们本意是防止原油波动太大带来的风险,现在投资者的抱怨真是防不胜防。好心办坏事,啥都赖银行呗。”一位银行客户经理两手一摊表示很无奈。

投资者难满意,银行太委屈

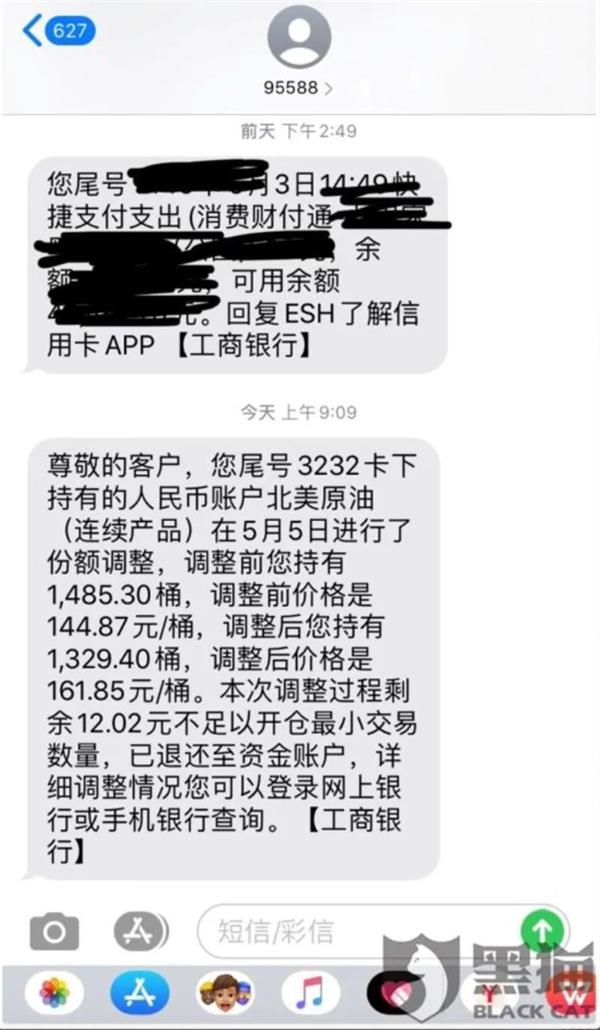

近日,一位投资者在网络投诉平台——“黑猫投诉”上发帖称,工行账户原油期货近日私自转期。他要求赔偿、道歉、让银行整改服务。

该投资者持有的WTI2006合约有1485.3桶原油,价格为144.87元/桶。5月5日,银行移仓换成WTI2007合约,按当日WTI2007合约价格计算,该投资者持有1329.4桶,调整后价格为161.85元/桶,持有桶数少了155.9桶。

目前,多家国有大行遭到投资者的类似投诉。许多投资者质疑银行未打电话通知就自行进行移仓。面对近期原油期货价格上涨的行情,他们原本喜滋滋地以为可以“闷声发财”,但最后却只是“空欢喜一场”。

小编查阅了5月4日到5月11日WTI2006合约的价格波动情况:5月4日WTI2006合约收盘价为21.1美元/桶,到11日收盘为24.35美元/桶,涨幅为15.4%。同时,5月4日,WTI2007合约收盘价为23.52美元/桶,到5月11日收盘价为25.48美元/桶,涨幅为8.3%。

这意味着,在5月4日移仓换月之后,投资者不仅失去了更高收益的可能,还要承担更高的换仓损耗。

有意思的是,工商银行等多家银行在4月中旬提前将WTI2005合约换成WTI2006合约,躲过了油价暴跌成负值的悲剧,让投资者“虎口脱险”。

随后,国际油价暴涨暴跌。4月22日,中行原油宝穿仓事件发生之后,多家银行纷纷公告暂停账户原油新开仓。民生银行更是自5月1日起连发12条账户能源交易风险提示,就怕客户错过了及时平仓的时机。

然而,针对这次银行的提前移仓,投资者却不买账了,称银行的行为让自己“赚少了”。

那么,银行需要为提前移仓担责吗?在这起事件中,银行是否为投资者尽职操作,各个环节的风险提示是否充分?诸如此类的问题成为市场所关注的焦点。

究竟谁对谁错?

工行提前移仓换月,是否起到了尽职保护投资者利益的作用?

北京金诚同达律师彭凯:遇到重大情况,合约解释者可根据情势变更原则,具体情况具体分析。银行一般的条款会约定管理人或操盘人相应的移仓权限,或保底条款,认定管理方的权利与职责。

极端“黑天鹅”情况未出现时,银行可能不会发具体条文,但可根据市场情况提前调整。尤其是有中国银行案例在先,银行每一步操作都非常谨慎,出于止损的意图赋予自己相应的权限。

银行需不需为自己提前移仓承担责任,本质要看银行界定自己是通道,还是操盘手。如果是操盘手角色,他可以援引一些条款说,自己是出于止损的心态,帮客户去操作。如果是通道角色,那银行违背客户心理提前移仓,可能会承担一定责任。

某股份行投资经理:工行、建行、民生银行等银行投资经理提前移仓,事后看来虽然没有让投资者赚到更多的钱,但是已经尽到“尽职免责”责任。因为没有投资经理能保证在最高点为客户平仓。

从趋势看,5月4日是在上涨过程中平仓的。投资经理提前对WTI2006移仓的决定是参考4月下旬WTI2005合约暴跌的教训做出的判断。4月的情况是恐慌主导了市场,而不是盈利主导了市场。投资者可能没有意识到这个时间差。

从几家银行说明书看,没有说这是实时交易的原油期货,而更类似于一个虚拟盘。对银行来说,以理财产品操作,赋予了投资经理一定的操作权限。

从银行操作的流程看,大多数投资经理是先操作再披露。比如投资债券,只需在月报中披露投资情况即可,而不是先通知投资者再披露。

投资者认为银行提前移仓的通知不明显,甚至在不知情的情况下“被移仓”。银行有没有尽到销售和风险提示环节信息告知充分的责任?

工商银行回应:4月29日,在官方网站滚动播报的“重要公告”栏目发布《关于账户商品业务五一期间交易安排等事宜的通告》,其中第四点向客户说明,“考虑到目前的市场风险及流动性因素,为保护客户利益,我行将根据市场情况,在必要的时候提前对部分产品进行转期或份额调整。”工行还通过网银、手机银行等渠道提前公告转期日,客户在交易界面就能看到。

国有行投资经理A:几家银行在原油投资说明书中都写明了信息告知的义务,但比较模糊,并没有说明一定会通过短信、电话告知,需要投资者留心。

一般来说,信息披露没有到具体某种方式,这并不违背银行的信息披露要求。多家银行已经多次在手机银行里提示了客户提前移仓,如民生银行从4月下旬起平均每天都有风险提示或提前移仓的通知,客户应该是能接收到信息的。

投资者认为,自己想持有WTI2006合约到12日,银行提前移仓需要问客户是否同意。银行是否应该同意客户安排移仓的时间节点?

国有行投资经理B:从银行程序上来说这很难实现。表面上通过银行进行原油投资,银行是一个代客理财的通道,但是银行投资经理或会将其视为虚拟盘的理财产品,无法因某个客户要求延迟移仓,就分割开整个理财产品。

即使是投资几千万的大客户,我们也很难因为他的风险偏好就推迟整个理财产品移仓,这样会暴露自身风险头寸。

国有行投资经理C:客户购买原油产品对接的是银行的个人金融部,客户想修改移仓日期需要找投资部某个具体的负责团队。想要绕过个人金融部直接找投资经理还是比较困难的。

因银行谨慎止损的原因导致投资者“赚少了”,法律上是否支持投资者起诉?

北京金诚同达律师彭凯:投资者若以原油市场回暖,但银行做出了过于保守的操作来抗辩银行违约,并不是很能说服人。原油市场整体波动性很大,处在当时的市场环境下,这个利益并不是可见的利益,而是不确定的、模糊的。不能以趋势性的结果推导出工行要为自己“赚少了”负责。

国有行投资经理A:理财产品有买者自负原则,投资经理谨慎操作让客户免遭损失,但没有义务帮客户获得最佳盈利。如果赚少了,银行最多承担声誉风险,客户承担实际损失。如果嫌投资经理能力有限,可以“用脚投票”,从别的渠道买原油产品。

(文章来源:上海证券报)