通惠期货:四季度LLDPE有望走强

国内产能投放后延

环保因素影响,废塑料进口减少需求迎来旺季

库存处于中等位置,边际量减少四季度有望走强

风险点:

1.原油大幅走弱

2.国内装置投放提前

一、LLDPE近期市场表现LLDPE主力周/日K线

数据来源:文华财经,通惠期货研发部

下半年以来,由于供给侧改革叠加环保检查推升工业品价格,加上美国哈维飓风事件煽风点火,燃爆行情。供给侧改革在塑料行业上来说,体现在对于中国对外宣布进口废塑料的管制,市场产生塑料的供应将减少的预期。加上二季度末,历经数月,国内主要生产商将年初近百万吨的库存降至一个相对低位水平,证明塑料的消费情况佳,下游利润较好。

但在9月份,在塑料逐渐到达前期历史高位时,价格遇到较大阻力,套利商手中的存货接近饱和,加上泰国等地新投产两套聚乙烯装置,加重了市场对于进口压力的担忧,使得行情迅速回落,造成了金九不旺的局面。

二、新增产能投放不及预期

全球来看,新增PE产能原本计划主要集中在印度、北美,由于美国哈维飓风影响,预计新增产能投放速度放缓。

国内新增产能上半年主要有江苏斯尔邦30万吨LD装置(但预计后续转产EVA)、中天合创25万吨LD装置。神华宁煤装置9月12日试车成功,目前停车待料。青海煤业30万吨PE、中海壳牌油化工40万吨HD及30万吨LLD、久泰能源25万吨全密度等装置预计推迟到2017年四季度或者2018年。

国内生产商开工率稳定,三季度维持在95%的开工高位,部分煤企开工率达到110%,基本满负荷运行。

利润情况较差的部分MTO外采甲醇装置由于甲醇原料价格,选择检修、停车。

数据来源:wind,通惠期货研发部

三、废塑料进口减少

中国已于7月17日向世界贸易组织提出,截止2017年底,中国将禁止进口4类共24个品类的固体废物,包括生活源废塑料、钒渣、未分类的废纸及废纺织品,明确提出到2017年底,中国将禁止部分固体废物的进口。废塑料进口收紧的相应配套措施陆续落地,根据目前环保局公布的进口许可证数据来看,核定进口量较16年出现较大比例的缩水,1-11批次,PE废塑料核定量仅有223.47万吨,较去年同期325.83万吨减少了31.4%,第12批次的批文推迟发放。

数据来源:wind,通惠期货研发部

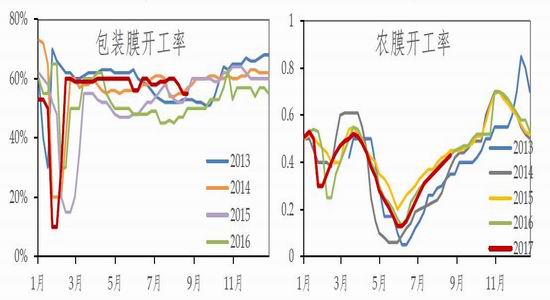

四、下游需求尚可,棚膜开工率逐步上升

双十一、双十二购物节,包装膜消费依然有旺季预期。农膜开工率可以看到正处于上扬的走势,目前并未到达开工率高位。前期原料价格高位,下游接受度不高,加上环保及安全检查对于中小型包装膜厂等企业生产影响巨大,需求有后置可能。

数据来源:卓创资讯,通惠期货研发部

五、库存消化速度良好

数据来源:wind,通惠期货研发部

十一前,石化企业降价去库存,节后我们了解到库存由节前的68万吨累积至83万吨,节后,石化库存降至77万吨,下游接受度尚可。港口库存中等。

六、总结

市场供应:全球来看,新增产能集中在美国等地,受飓风影响,产能投放延后;国内新增产能投研也延后;石化库存国庆节后边际减少,港口库存处于中等位置,压力不大。受到环保因素影响,废旧塑料进口的减少是可预见且长期性的,从总的供应来看,压力不大。

下游需求:双11、双12对包装膜需求有一定的提振预期;进入第四季度,农膜进入需求旺季,开工率预计提升,有拉动需求的作用。

第四季度,LLDPE总体而言,供应压力不大,但需求有转好预期,我们看好LLDPE1801合约单边向上。

七、交易计划

LLDPE单边向上交易策略

通惠期货