北风摇鹅毛,瑞雪洒芳辰,2018年中原大地飘过第一场雪,满载冬意的厚重,将万物银装素裹,将不冷不热的冬天打回原形。

时光荏苒,2018年来了,生活的车轮没有停歇,一年的过渡表现得自然且淡定。玉米市场依旧强势火爆,在传统新年钟声敲响之前,东北、华北的玉米故事显然还有许多。2016年国家取消玉米临储政策,玉米行情经历巨震却最终缓慢复苏,在“市场引导”的火苗逐渐发挥出“光和热”的强大力量后,玉米的价值在2017年被重新书写。岁末年至,2017年玉米市场的喧嚣却仍未落定,展望2018年年,必然又是充满波澜壮阔和值得期待的一年。

告别2017,市场元素引导下的国内玉米市场

对于2017年国内玉米变化,许多人猜到了开头,但没有猜到结尾。国产玉米在调结构、去库存的大势之下,四季度却开启了玉米行情的火爆模式。撇去天气、物流以及售粮进度的辩证关系,华北玉米产量与品质的折戟成为国内玉米行情的导火索。当然,2017年我国玉米生产历程也并非一帆风顺。6、7月份,我国东北部分地区出现干旱,辽宁西部、吉林和内蒙古地区玉米播种受阻,部分早播玉米缺乏有效降水,威胁产量预期,也促使玉米市场迎来一波向上行情。不过随着降水来临,东北玉米干旱解除,国内玉米春播生产进入常规。从生产面来看,2017年我国玉米生产中规中矩,虽个别和局部地区出现了粘虫病、风灾、雹灾等,但对总体影响有限。9月份,一些机构的考察反馈,也基本印证了玉米稳重趋好的状况。最大的变数来自10月1日开始且持续十多日的降水,直接导致华北、黄淮玉米收割不及,发芽、霉变等现象突出,且直到11月天气条件才真正好转利好玉米晾晒,但玉米品质已无扭转可能。

豫南某地玉米收晒不及时出现的发芽霉变情况

随着华北玉米品质问题显露和发酵,天南海北的各方主体已开始着手布局,东北玉米的行情也开始展开。在此之前,国储玉米拍出了5873万吨,去库存效果显著,叠加深加工等玉米下游消费活跃,国内玉米市场发展局面良好,部分时段还因阶段性供需压力带来区域性行情,国家玉米结构性调整战略得以较好实现。

10月份以后,随着玉米品质问题曝光,各方主体开始齐聚东北、新疆等关外产区,东北新粮在经历了短暂的季节性价格回落后,行情迅速企稳回暖,在天气、物流以及环保等题材的共同作用下,东北玉米迅速走俏。仅12月,东北深加工玉米收购价平均上调150元/吨左右,吉林部分地区提价高达220元/吨,上涨速度之快出乎业内预料。

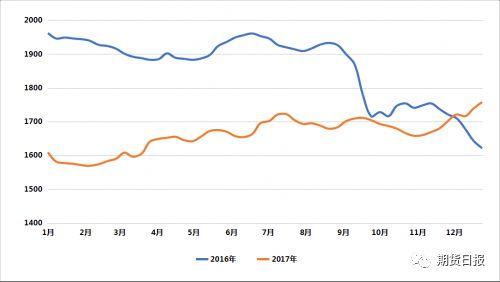

2016年、2017年全国玉米周度均价(数据来源:中华粮网)

东北玉米市场无疑变成了一场博弈。农户、贸易商、加工企业、饲料企业、仓储单位···随着行情的不断上升和白热化,在这场围绕玉米的“抢粮大战”中,不时流露出刺刀见红的味道,夹杂着深加工补贴、定向销售、东北新增产能、燃料乙醇政策、环保等各种传闻和题材,玉米只涨不跌的神话似乎变成了现实。

消息显示,截止2017年12月31日,黑龙江、山东等11个玉米主产区累计收购玉米达到6083万吨,同比增加833万吨。在这轮因产情诱发,由市场推动的玉米行情中,农户和提前下手的收粮主体无疑是赢家,“优质优价”的商品特点也市场博弈中展现的淋漓尽致。农户甩掉了早年容易被困扰的卖粮难,玉米市场的改革也得到了良好体现。但价格高企的背后,相关问题和隐忧也值得业内考虑和思考。

表现一,原粮成本高企,深加工企业利润不断被挤压。前期东北淀粉深加工企业每吨利润达到2、3百元,随着玉米行情不断看涨,粉深加工每吨利润已不足百元,而华北深加工企业利润水平已经为负。玉米行情继续走高,对国内玉米整个产业链的良性运转显然是有压力的。

表现二,国内外玉米价格倒挂,玉米及替代品进口开始活跃。12月份,南方港口玉米自提价在1930元/吨。而外盘玉米合计到港口价1550元/吨左右,比国内玉米低376元/吨。一些数据显示,大麦、高粱等替代品也逐渐开始活跃,国产玉米支配优势缩窄。

表现三,玉米种植收益彰显,将对我国玉米种植结构目标带来变数,或增加玉米市场调整结构和改革的时间成本。

市场化使我国玉米产业重新展现出了活力,但如果不能把握好市场化节奏,前期的改革和调整必然付出新的代价。2017年过去了,这些遗留的“问题”当如何化解,2018年玉米市场又将如何发展,想来是决策层以及广大玉米从业者的重要思考议题。