1、国内甲醇市场

1.1、内地甲醇市场分析

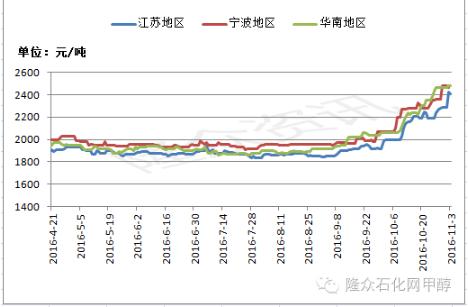

图1 内地甲醇市场走势图

隆众资讯11月4日报道:本周,内地甲醇市场局部走高,例如山东、内蒙、陕西、山西、河南地区涨幅超过100元/吨,主要原因有煤炭价格持续走高,甲醇生产企业成本增加,烯烃企业外购,下游补货导致库存低位,内蒙至山东运费涨至200元左右,所以局部地区价格纷纷调涨。而东北地区因市场较为封闭,下游需求跟进吃力,价格下调。蒲城清洁能源烯烃装置开工7成,日采3000吨,甲醇装置或将在下周全线恢复,神华宁煤3期100万吨甲醇正常出产品,而其中一套50万吨烯烃10月31日下午起检修5-7天。据悉本周签单情况一般,后期上行压力较大,但依旧存在小幅度上行空间,谨防走跌。

1.2、港口甲醇市场分析

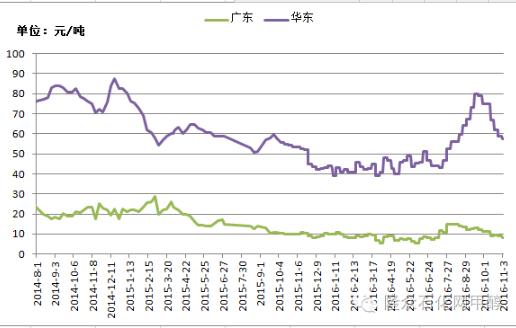

图2 港口甲醇市场走势图

本周,港口甲醇涨跌互现,国外装置不断停车检修,外盘价格高企,进口船货受到影响到港时间推迟,国内沿海港口库存近期开始下滑,但港口市场跟走期货盘,价格一路上涨后下滑,且成交情况明显萎缩,华南港口价格下调明显。本周来看,港口市场跟走期货盘,低开低走,成交有限,后市上行压力较大。

2、甲醇社会库存分析

2.1、港口社会库存

图3 甲醇港口地区库存走势

截至11月4日,据资讯统计,沿海港口宁波港(行情601018,买入)口库存在10.5万吨左右(含禾元自有货源),江苏港口库存47万吨左右,华南港口库存在8.6万吨左右(包括福建)。其中广东地区8.2万吨,福建0.4万吨左右。

表1本周到港船期统计表

| 大区 |

船名 |

数量(吨) |

停靠码头 |

预抵期 |

| 华东 |

缪斯 |

30000 |

宁波 |

11月4日 |

| 卡博 |

14000 |

长江石化 |

11月4日 |

| 永富3号 |

17000 |

阳鸿石化 |

11月4日 |

| 塔拉纳基之光 |

14400 |

张家港 |

11月8日 |

| 薄雾 |

11400 |

张家港 |

11月14日 |

| 月亮 |

41000 |

宁波 |

11月20日 |

据隆众不完全统计,本周,华东港口进口船货到港量约61000吨。华南港口船货到港推迟,听闻或将在10月5、6日左右到港。 港口地区因国外部分装置检修影响,进口货源到港较少,国内沿海港口库存下滑,造成短期内供应紧张。预计下周甲醇整体库存变动不大,仍处于低位。

港口地区进口船货到港较少,港口甲醇货紧价扬,进而导致华东与山东地区套利空间打开,山东地区的库存得以消耗。华东地区的需求量在1300万吨/年附近,而甲醇制烯烃的需求量在480万吨/年,约占总需求量的37%,同时另一主要的下游需求为醋酸需求,需求量在350万吨/年附近,且国外企业前期有检修装置,造成10月份伊朗、阿曼地区的进口量减少,市场可流通货源不多,且当地某烯烃厂10月份陆续外采,下游需求尚可,库存量呈现缓慢去库存状态,预计后期港口库存仍维持低位水平。

2.2、内地社会库存

表2 内地甲醇重点地区库存统计表

单位:万吨

| 产品 |

主要地区 |

10月27日库存 |

11月3日库存 |

涨跌幅 |

| 甲醇 |

华北地区 |

0.6 |

0.58 |

↓ |

| 甲醇 |

山东地区 |

3.3 |

2.4 |

↓ |

| 甲醇 |

华中地区 |

1.4 |

1.4 |

→ |

| 甲醇 |

西北地区 |

5.3 |

8.6 |

↑ |

| 甲醇 |

东北地区 |

1.5 |

1.7 |

↑ |

| 甲醇 |

西南地区 |

0.4 |

0.4 |

→ |

隆众石化网不完全样本统计,国内甲醇整体社会库存在56.06万吨,较上周增加1.12万吨。西北部分前期检修的甲醇装置均恢复生产,本周较上周来看签单情况并不理想,市场人士心态较为谨慎,且中煤榆林陕西能源180万吨甲醇装置计划本周检修,目前仅备货10天的量,目前依旧备货中,神华宁煤一套50万吨烯烃装置检修,本周暂不外采,西北库存小幅上升。

据隆众资讯了解到,本周榆林兖矿、山东国宏、山西潞宝装置检修,中煤榆林、山西万鑫达装置计划检修,涉及产能在320万吨,本周恢复装置有榆林兖矿、国电英力特(行情000635,买入),涉及产能在110万吨,下周西北地区产量或将比陆续恢复,加上烯烃装置外采的减少,库存或将有上升风险。

3、下周甲醇预测

3.1、利好因素

3.1.1、中煤榆林陕西能源化工180万吨甲醇装置计划11月份停车30天左右,据悉每日采购3000吨,目前已采购5-6万吨,若停车后烯烃正常开车将每日需求5000吨,目前已采购的量仅仅够10天所需。

3.1.2、国外甲醇装置检修集中,进口量或有所变化

3.1.3、原料煤炭价格持续上涨,成本支撑成为主力军。

3.2、利空因素

3.2.1、西北荣信库存略高,恐持续上行压力较大。

3.2.2、川川维87万吨预计11月初重启,山西焦化(行情600740,买入)20万吨计划10月26日晚上重启,英力特50万吨计划11月初重启,下周开工情况或将有一定的提升

3.2.3、下游甲醛、二甲醚、MTBE、丙烯均亏损不赚钱,成本转嫁困难。

3.3、隆众后市预测及分析

| 地区 |

当前价位 |

下周预测价位 |

涨跌预测 |

|

西北地区

(内蒙) |

2100-2150 |

2130-2170 |

↑ |

|

山东地区

(中部) |

2300-2350 |

2350-2380 |

↑ |

|

华东地区

(太仓) |

2360-2370 |

2360-2400 |

↑ |

综上所述,目前下游产品甲醛、二甲醚以及MTBE、丙烯均亏损,在这种状态下,下游接盘力度明显降低。贸易商在此价位上恐再上50元/吨后开始退市观望。此外,目前各大厂家实际库存并不高,故下周拉涨可能依旧存在。但个别地区会考虑到下游接盘情况,稳稳后再涨。隆众米雪认为,预计下周西北甲醇市场依旧上涨,关联内陆市场跟风为主,港口市场考虑到船期以及期货盘带动,存在弱势盘整可能。预计下周西北地区围绕2150-2200元/吨附近出价。