张家港行:信贷客户总数高增 转型动能更加强劲

中证网讯(王珞)3月27日晚间,张家港行(SZ.002839)发布2022年年度报告,2022年度该行存、贷款规模增速双超15%,全年实现营收48.27亿元,同比增长4.57%;其中利息净收入39.17亿元,同比增长6.12%;全年实现归母净利润16.82亿,同比增长29%;年末不良率0.89%,较年初下降0.06个百分点;拨备覆盖率521.09%,较年初上升45.74个百分点。

业内分析,在经济下行压力与普惠竞争加剧等多重因素交互叠加的环境下,张家港行所处区域优势明显,作为成长性良好的质优上市农商行,该行多年来坚守“支农支小、做小做散”的战略定位,强化本地和异地市场协同发展,深耕区域经济,加大数字化转型、科技研发等投入,赋能业务经营发展,在经营规模稳步壮大的同时,实现了经营质效和抗风险能力的同步提升,取得良好经营业绩。

业务规模稳健发展,存贷款增幅均超15%。2022年末,该行总存款1395.84亿元,较年初增长185.54亿元,增幅15.23%;贷款总额1150.28亿元,较年初增长152.11亿元,增幅15.24%;连续5年实现新增信贷投放超百亿。存款规模总量迈上2500亿元新台阶。

(图片来源于张家港行年报数据统计)

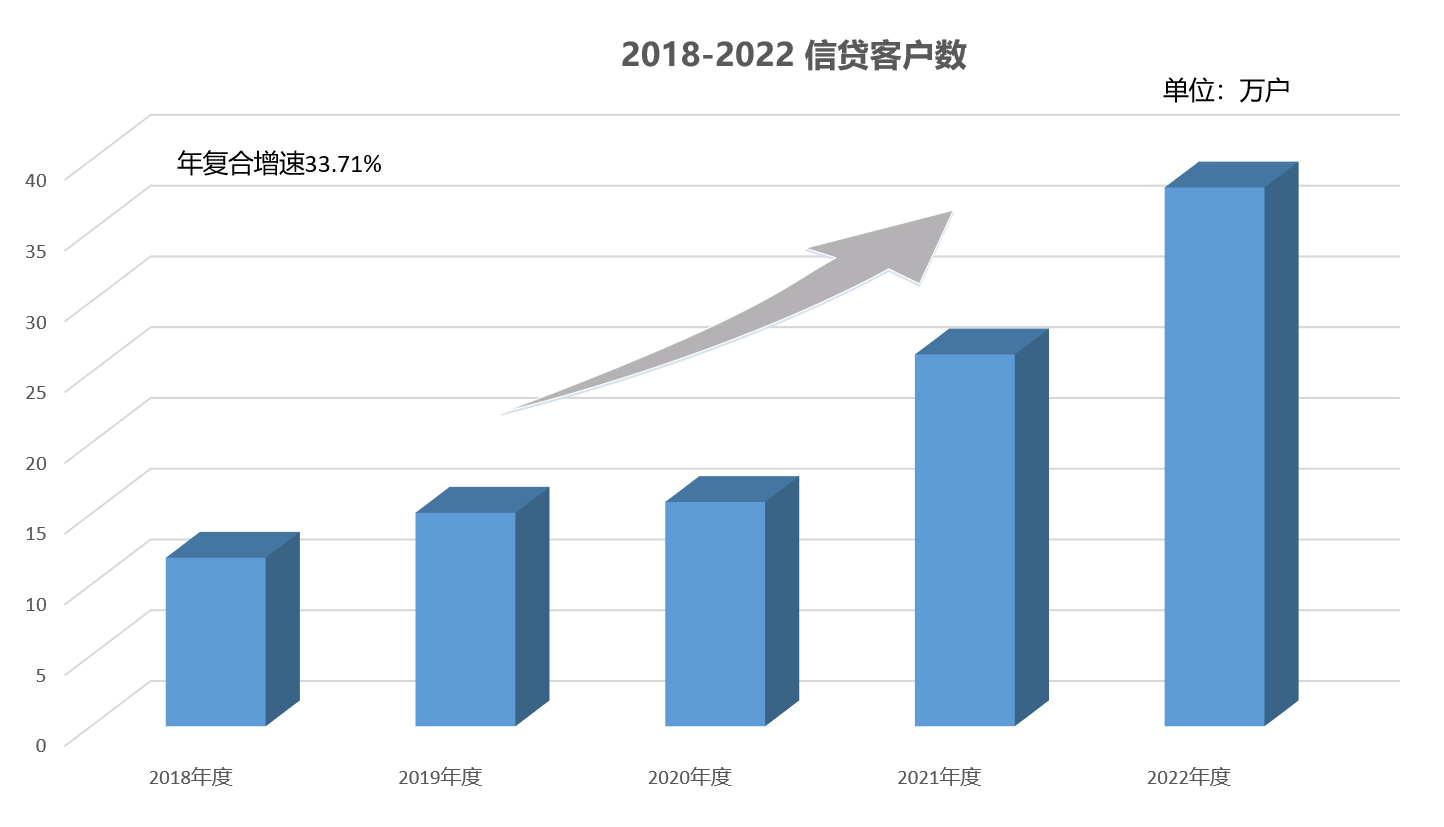

增户扩面卓有成效,零售、对公齐发力。该行2022年年报披露,至报告期末,该行信贷客户总数38.07万户,较年初增长44.92%,对公、个人贷款客户数量,双双实现大幅增长,客群数量的高增速有望为该行后续业务较快发展奠定良好基础。从所处区域经济环境看,该行总部位于经济发达的全国百强县前三——张家港市,下辖异地分支机构扎根于长三角中心城市苏州、无锡、南通等经济发达区域,另有一家异地支行开设于青岛市,凭借其优越的区位优势,及专注于“两小”战略和持续强化的风控管理能力,该行近年来持续挖掘、开拓本异地两个市场的客户金融服务需求,以“做散客户、做大客群”为经营理念,在稳存量客户的基础上,扎实推进扩面增户,通过创新应用场景,重视渠道建设业务等助力夯实客群基础。据年报披露,年末,该行个贷余额为511.60亿元,较年初增长68.22亿,个贷新增额占年内贷款新增额的比重达45%,该行通过深耕普惠专业领域,充分运用小微特色化专营技能,推动个贷占比的进一步提升。

(图片来源于张家港行年报数据统计,由张家港行提供)

持续强化精细化管理,经营质效稳中有进。受疫情及经济下行影响,该行报告期内实现营收48.27亿元,增幅4.57%,其中:利息净收入39.17亿元,同比增幅6.12%,对于营收增幅趋缓的原因,张家港行表示,一方面因该行连续多年营收高增所致基数较高;另一方面,该行积极应对大行普惠下沉导致的同业竞争,主动调整经营策略,通过减费让利等举措,以稳住存量客户的同时加大新客拓展力度的方式,为后续业务经营发展蓄力。随着经济形势的逐步复苏及实体经济的持续修复,受益于良好的区域优势,后续该行经营质效有望持续提升。报告期内,该行累计实现归属于母公司股东净利润16.82亿元,同比增幅29%,归母净利润增速在已披露年报及业绩快报的上市银行中位居前列。从净息差变化看,在存贷利差逐步收窄的趋势下,该行通过强化成本管控及优化资负结构等,至年末,息差与净利差表现较2022年半年度持平,精细化管控力度持续加强。

(图片来源于张家港行年报数据统计)

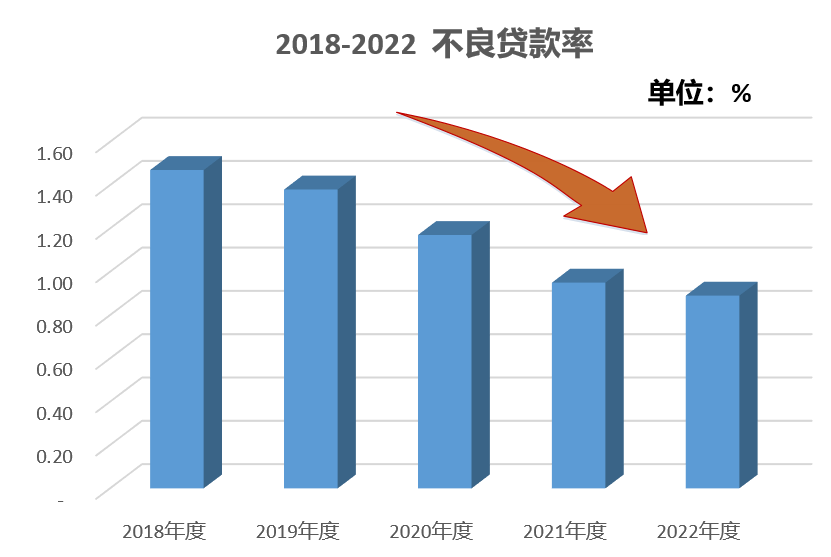

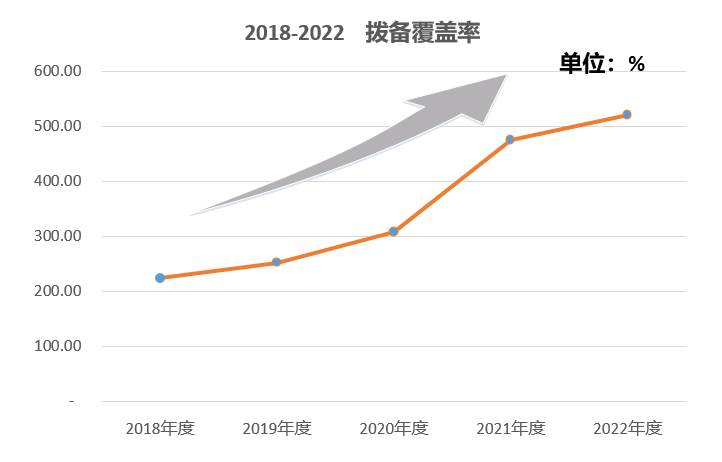

严密风险防控措施,资产质量持续稳健。至报告期末,该行不良贷款率0.89%,较年初下降0.06个百分点;拨备覆盖率521.09%,较年初提升45.74个百分点,高比例拨备覆盖率夯实了张家港行的风险抵补能力,预计后续随着区域经济的逐步修复和复苏,该行受益于“做小做散、稳健发展”的经营策略及良好的风险防控能力,业务经营能力有望持续稳健增长。

(图片来源于张家港行年报数据统计)

此外,据年报披露,近年来该行持续加大科技及业务系统迭代更新投入,基于“1228”数字化转型总框架,大力推进信息科技规划和数字化转型规划,随着该行本异地协同发展战略的持续推进,通过强化数字化创新驱动力及“线上+线下”方式的融合,有望推动异地业务贡献度进一步提升,助力该行业务经营良好稳健增长。