股市走牛 银行理财产品跟着吃肉?12家理财子公司大扫描

原标题:股市走牛,银行理财产品跟着吃肉?12家理财子公司大扫描

3月以来,A股持续上涨,6月和7月的深综指涨幅均超过10%,虽然8月进入大涨后的震荡期,但股市大的趋势仍然向好,牛市的呼声不绝于耳。

在股市走牛的背景下,7月权益类基金“井喷”。市场也传出一种声音:权益类银行理财产品爆发在即!

银行理财的资金投向是否在向股市布局?对此,我们在8月6日对募集起始日期在7月31日前的1487款银行理财子公司发行的理财产品进行梳理统计。

超20%理财产品投资方向涉及权益类资产

先浏览一下今年以来银行理财的大体情况,根据融360大数据研究院监测的数据,今年前七个月,银行理财产品月均发行量为7682只,去年同期月均发行量为9494只,同比下降19.09%。2020年7月银行理财产品发行数量为7400只,环比下降2.73%,其中非结构性理财产品7289只,结构性理财产品111只。

如此看来,银行理财产品的发行量呈现下滑的状态。那么,随着“理财新规”的出台而登上“舞台”的银行理财子公司又有何表现呢?

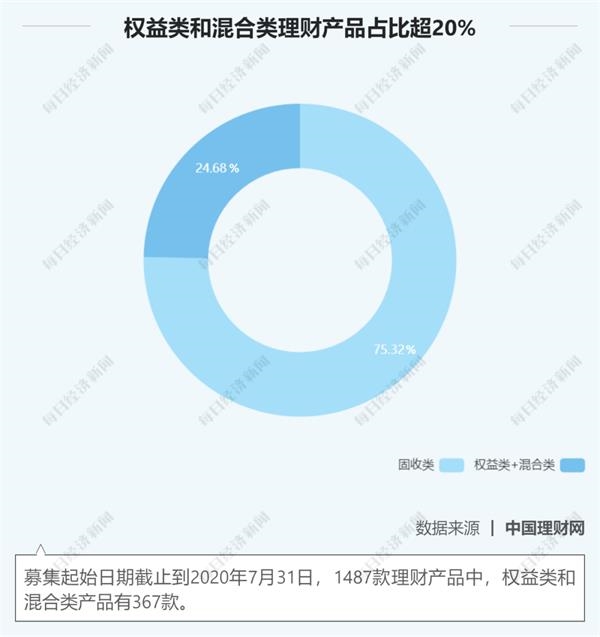

根据“资管新规”“理财新规”要求,理财产品按照投资性质的不同分为固定收益类、权益类、商品及金融衍生品类和混合类理财产品。募集资金能够投向权益类资产的除了权益类理财产品,还包括混合类。

募集起始日截至7月31日,中国理财网共披露了12家理财子公司1487款理财产品,其中投资方向涉及股票等权益资产的混合类与权益类理财产品总量367款,占比24.68%。

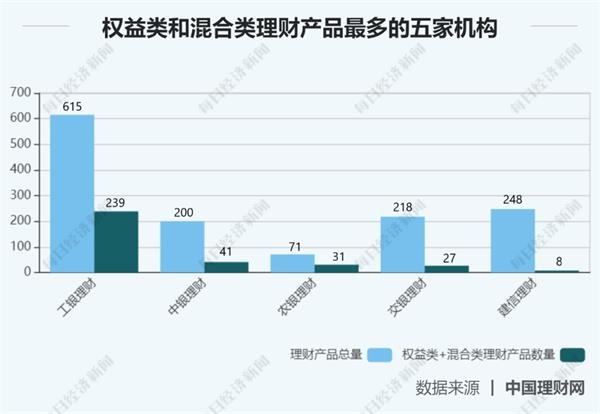

从理财产品发行数量来看,国有大行下属的理财子公司仍是“领跑者”,具体而言,工银理财、建信理财、交银理财、中银理财、农银理财分列前五位,分别发行了615款、248款、218款、200款、71款理财产品。其中,在权益类和混合类产品数量与发行产品产品发行上,排名前五的机构为工银理财、中银理财、农银理财、交银理财、建信理财,分别发行了239款、41款、31款、27款、8款相关产品。

不管是理财产品总量还是混合类与权益类理财产品数量,这几家国有大行旗下的理财子公司能够“走在前面”恐怕与他们较早的开业时间不无关系。具体来看,工银理财、建信理财、交银理财均在2019年6月开业;中银理财开业时间略晚,为当年7月;其次为农银理财,在同年8月开业。

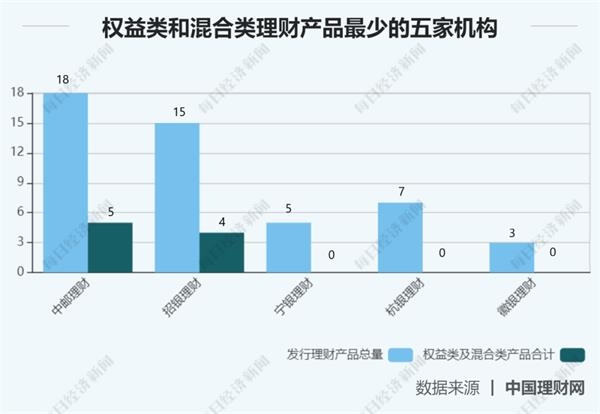

同为国有大行下属的理财子公司,中邮理财在去年12月宣布开业,其发行的理财产品总数也仅有18款,其中“混合类+权益类”产品5款,在12家理财子公司中排名“倒五”行列。再往下数便是招银理财,其发行理财产品总数和“权益类+混合类”产品数都更低,分别是15和4款。

而在数量上排名垫底的三家机构均为城商行旗下的理财子公司,他们是杭银理财、宁银理财和徽银理财,其发行产品数量均不足10款,分别7款、5款、3款,有意思的是,这三家机构所发行产品均为固收类,即“权益类+混合类”产品数量为0。

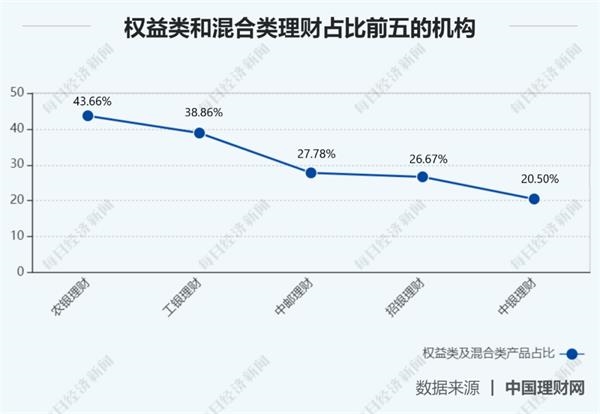

看完数量这一绝对指标之后,再来看看“占比”这一相对指标。从“权益类+混合类”产品在该机构发行总产品的占比来看,排名前五的理财子公司有四家分属国有大行。具体来看,排名前五的分别是农银理财、工银理财、中邮理财、招银理财和中银理财,占比分别为43.66%、38.86%、27.78%、26.67%、20.5%。

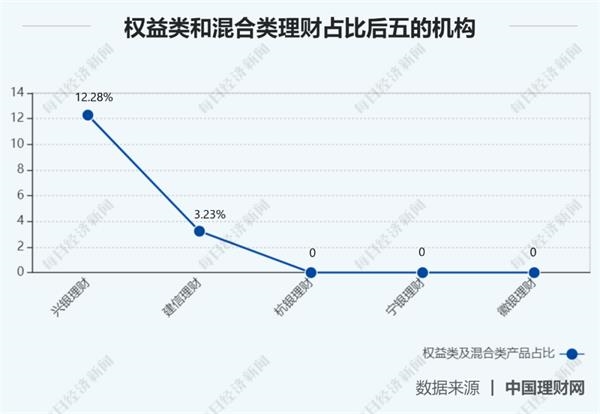

而占比排名靠后的五家机构中,除了三家未发行“权益类+混合类”产品的理财子公司,建信理财以3.23%的占比居倒数第四位,其次为兴银理财,占比为12.28%。

理财子公司7月“权益类+混合类”产品发行量创近一年来新高

2019年6月,建信理财、工银理财、交银理财纷纷正式开业,成为国内最早一批开业运营的银行理财子公司。不过,从中国理财网披露的募集信息看,就在三家国有大行理财子公司集体开业的当月,并未发行任何理财产品(以理财产品的募集时间为统计口径)。

直至2019年7月19日,建信理财率先推出两款产品:“乾元”建信理财粤港澳大湾区指数灵活配置理财产品(第01期)以及“乾元-睿鑫”科技创新封闭式净值型人民币理财产品2019年第01期,其中前款产品即为混合类理财产品。

进入2019年第三季度,中银理财、农银理财、光大理财等三家银行理财子公司又相继开业,但同期市场上由理财子公司发行的理财产品仍处于零零星星的状态,整个季度总计仅有10款,其中混合类理财产品达到5款,占比50%。值得一提的是,中银理财在开业次月(即2019年8月)首发了两款理财产品,均为混合类产品,这也是当月由银行理财子公司推出的仅有的两款产品。

到了2019年第四季度,银行理财子公司的产品数量开始升温,整个季度合计有325款产品面世。其中,10月份,市场出现30款来自银行理财子公司的理财产品;随后的11月及12月,产品发行数量更是呈爆发之势,分别达到145款、150款。

同时,在2019年第四季度,首款由银行理财子公司发行的权益类产品现身。11月,工银理财推出“工银财富系列工银量化理财-恒盛配置理财产品”。统计数据显示,在上述第四季度的325款理财产品中,权益类以及混合类产品数量有39款,占比12%。

进入2020年,银行理财子公司发行工作进入常态化,截至7月底,全年已合计发行1152款。尤其是今年二季度以来,每月发行数量均在200款左右,其中四月份达到204款。

从产品类型看,今年1月~7月,银行理财子公司发行的混合类及权益类理财产品数量合计达到203款。除1、2月受春节及疫情影响外,其余月份募集的混合类及权益类产品数量均在40款(含)以上,在当月产品总数量中的占比约为2成~3成。

值得注意的是,在市场喊出“牛市来了”的背景下,今年7月份,银行理财子公司发行的混合类及权益类理财产品较上月大幅增加14款,一举达到55款,占当月全部产品数量的28.50%,同时也创下银行理财子公司进入市场以来发行此类产品的单月最高值。

超7成为封闭净值型,风险等级多为中等

在权益类及混合类理财产品的发行数量攀升的同时,这些产品的运作模式及风险情况究竟如何?

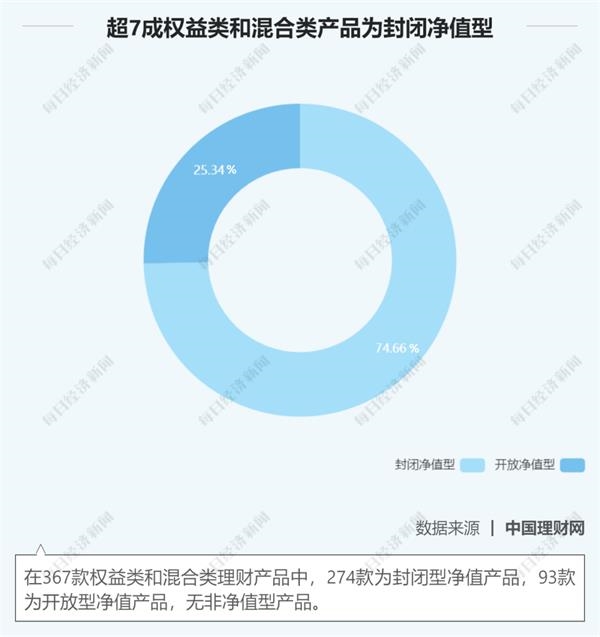

记者从中国理财网查询包括预售、在售、存续在内的权益类产品和混合类产品共有367款,经统计后发现这367款产品均为净值型产品,其中,74.66%的产品的运作模式是封闭式净值型,剩下的25.34%则是以开放式来运作。

所谓封闭式净值理财产品,会公布固定赎回日期,或者产品到期日前不能提前赎回。相比而言,开放式理财产品其运作模式更加灵活,会在期限内设定赎回日,在赎回日可以提交申请赎回。

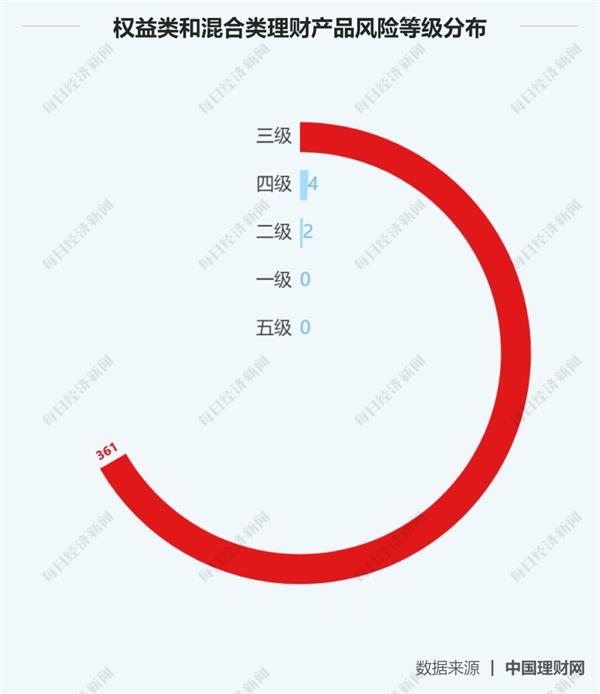

另外,对于投资者来说,理财产品的风险等级也是需要了然于胸的,记者发现这367款产品中以三级,也就是中等风险居多,有361款的风险等级为三级,占比达到98%,仅有4款风险等级为四级(中高风险),剩下2款为二级(中低风险)。

单位净值前五的理财产品均为混合类

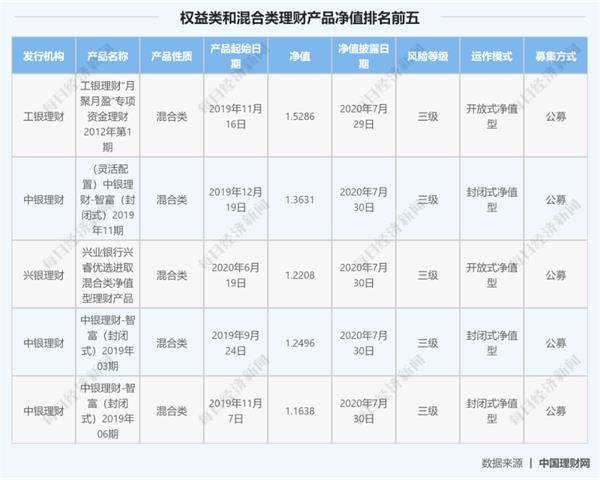

在公布了累计净值的混合类和权益类产品中,净值排名前5位均为混合类(为尽量反映最新结果以及统一观察基准,累计净值均取2020年7月最后一周披露的最新数据),其中,中银理财占了3席。值得注意的是,从已公布了的净值来看,混合类和权益类理财产品净值最低为“1”, 并无跌破“1”的情况,而净值为“1”的理财产品也有20余款。

前5位中,净值最高为1.5286,若以单位份额初始净值1元计算,则对应收益率达52.86%。

从产品起始时间来看,中银理财产品均为2019年12月底之前,且封闭式运作,风险等级均为三级。

混合类产品中,除了债权资产外,一部分投向权益类资产比如二级市场股票。记者注意到,2019年12月初开始, A股接连开启了好几轮小牛市。上证综指从2019年12月3日开盘的2869.88开始,一连征服多个新点位,最终突破3000点,创下3127.17阶段性高点记录。2020年2月初,A股再次强力拉升,从2685.27点起跑,用了一个月时间,在3月5日站上新一轮的3022.93高位,随后在3月底,又开始马拉松式长跑,直到7月13日站上3458.79高位。

前赴后继的几轮牛市中,中银理财这3款产品恰恰赶在了前夜,这也与其业绩表现较为吻合。

个例解析:有产品二级市场股票持仓比例超40%

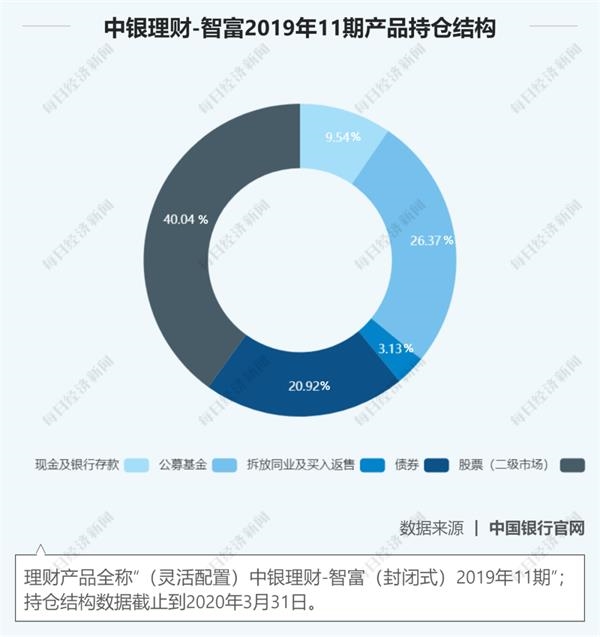

由于排名第一的产品工银理财“月聚月盈”专项资金理财2012年第1期产品说明书未能获取,以排名第二的(灵活配置)中银理财-智富(封闭式)2019年11期为例进一步观察运作情况。

记者发现,中银理财这只产品净值曲线自2010年2月中旬开始接连上扬,显示净值阶段性增速上行。

产品说明书显示,中银理财这只产品根据市场不同阶段的变化,以固定收益资产配置为主线,灵活配置权益等大类资产,同时适当参与金融衍生品交易,以拓宽集合的有效边界,让客户在风险相对可控的情况下分享多方位、多层次市场发展的机会和红利。

权益类投资策略是,主要通过风格、行业配置模型以及定性和定量结合的选股策略获取超额收益,并较灵活地跟踪市场趋势性交易机会。

产品披露了2020年一季度运作情况报告。截止到3月31日,产品持有二级市场股票占比达40.04%,是各类资产中最高类别,公募基金持有比例为26.37%,债券持有比例为20.92%。

产品持仓前十大资产中,G三峡EB1持仓比例为7.90%,银华日利持仓比例为6.96%,浦发转债持仓比例为6.93%,英科医疗为6.01%,华宝兴业现金添益ETFA为5.23%,贵州茅台4.82%,大摩优质信价纯债债券A为4.31%,双汇发展为4.23%,涪陵榨菜为4.16%。

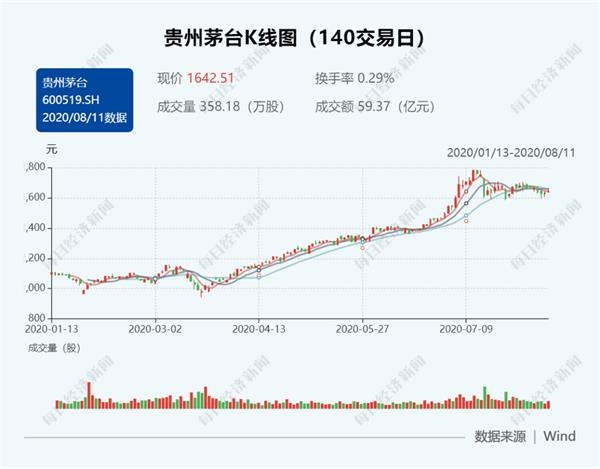

中银理财这只理财产品起始日期为2019年12月19日,以贵州茅台为例,当天开盘报1149.58元,到了7月已突破1700元,每股涨幅超过600元。

一季度运作情况报告披露了后市投资策略,预计2020年国内经济仍将维持底部震荡的格局,新冠疫情对于经济基本面的冲击仍有待重点关注,结合国内资本市场开放的持续推进以及科技创新周期的全面打开,预计固收及权益市场均存在结构性投资机会。在投资策略方面,产品在控制整体回撤的前提下,自上而下地持续优化资产配置结构,自下而上地优选固收和权益标的,稳固核心资产收益,积极把握结构性热点机会。

(文章来源:每日经济新闻)