详解住房保障三模式:新加坡、香港、内地有何不同?

华创证券发表《新地产观察系列一住房保障模式双城记》研究报告。报告详细介绍了三种住房保障模式,即新加坡模式、中国香港地区模式以及中国内地实行的混搭的第三条道路。

在1994年房改启动之初,中国试图效仿新加坡建立“经济适用房为主的多层次城镇住房供应体系”,但在财政分权和标尺竞争的央地关系下,拥抱土地财政成为地方政府最为理性的选择,新加坡模式早已被遗忘,而相比同样依赖土地财政和地产经济的香港模式,虽然香港地区也难以解决夹心层住房难问题,但公屋从制度设计到实际执行都值得学习。

新加坡模式:居者有其屋

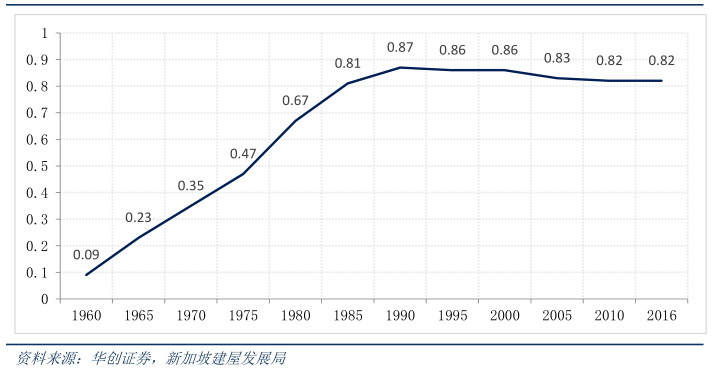

新加坡在上世纪60年代初也曾通过兴建廉租房的方式解决中低收入阶层住房问题,但从1964年开始推行“居者有其屋”计划,鼓励中等收入和低收入阶层购买建屋发展局兴建的组屋,建立起与多数发达国家以公共租赁或房租补贴为主截然不同的住房保障制度。截止2016年,高达82%的公民居住在组屋里,住房自有率和组屋自有率均在90%以上,不可谓不成功。

居住在组屋的人口比例

制度设计上,通过中央公积金、低息贷款和土地划拨等方式保证组屋的低价和质量,严格规范组屋的准入与退出审核,并将私宅土地出让金纳入储备金、不归现政府支配隔绝政府对土地财政的依赖。

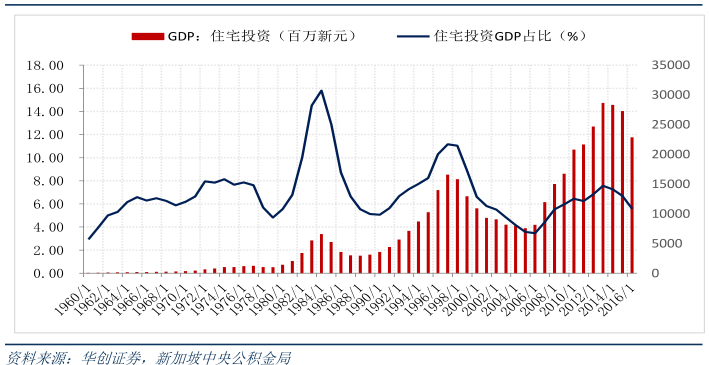

新加坡中央公积金余额与组屋相关提取

香港模式:居屋政策不应妨碍私宅市场发展

香港地区的住房保障制度的探索同样始于上世纪中叶,期间先后兴建用于出租的公屋和直接出售的居屋,并允许贷款购买商品房和公屋先租后买。

香港地区和新加坡住房模式的核心区别是,香港地区坚持房屋供应以私人机构为主导,居屋政策不应妨碍私人房地产业的发展,因此香港地区的保障住房以租赁的公屋为主,自有产权的居屋覆盖面有限、定价较高且供应服从于私宅市场,导致香港地区的确虽然保障住房覆盖率已高达45%、仍因高房价和蜗居而频遭诟病。

香港住房保障体系

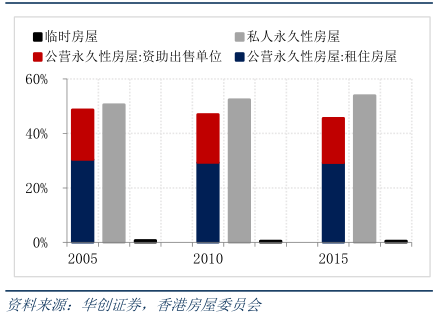

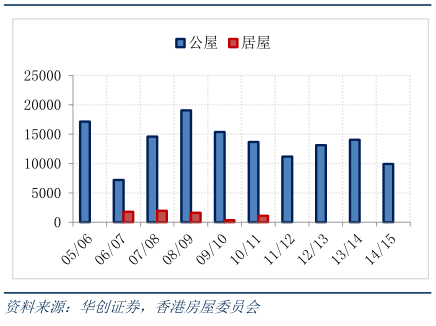

公租房为主的住房保障体系。截止2015年,全港45%的人口居住在公营房屋,其中29%为租赁的公屋、16%为直接出售的居屋。2005年至今,公屋保持每年1万至1.5万套的建设节奏。租金方面,公屋的租金远低于私宅的租金,过去十年香港地区房价增长近200%,私宅房租也普遍翻番,公屋租金却几乎没有变化。

按房屋类别划分的人口分布

公营房屋建屋量

按房屋类别划分的人口分布

香港房价走势

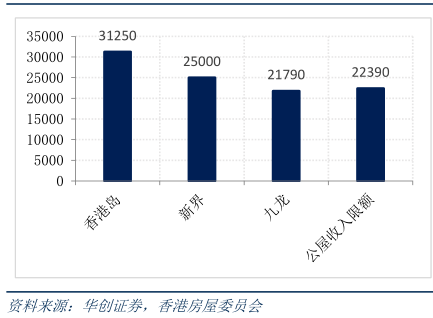

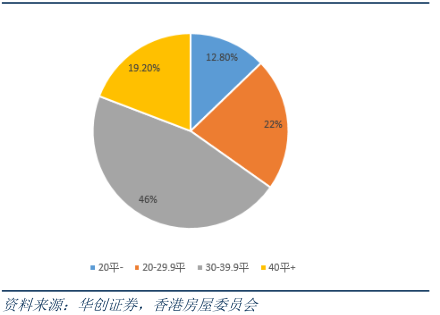

公屋轮候时间较长且居住面积较低。香港地区申请公屋的收入限额并不低,2017年的标准是3口之家月入息不超过22390港币,而香港岛、新街和九龙2016年的家庭收入中位数分别为31250、25000和21790港币,就申请标准而言,公屋基本可覆盖全部中低收入家庭。这导致公屋的轮候时间较长,官方目标是希望维持在3年,实际申请公屋平均需轮候3.3年。此外,公租房在制度设计上决定了居住面积不及平均水平,香港地区54%的公屋面积在40平以下。

家庭收入中位数与3口之家公屋收入限额

香港公屋面积分布

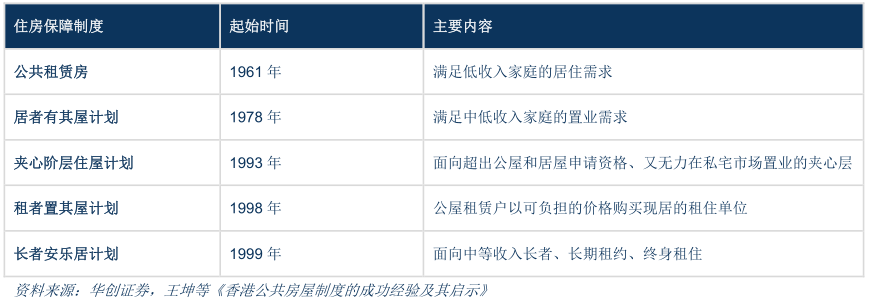

居屋政策服从于私宅市场。香港地区在上世纪70年代至90年代先后推出居者有其屋、夹心阶层住屋、租者置其屋和长者安乐居等居屋计划,但居屋政策不应冲击私宅市场的基本理念并没有改变。2003年,在楼市大跌的背景下,香港地区政府曾宣布无限期停止建设和出售居屋,香港地区房价2009年至今的快速上涨与此不无关系;2011年,香港地区政府再次推出新居屋计划,2014年新一轮十年规划中新增一万套房屋全部为新居屋,定价基本以市价7折为基准。

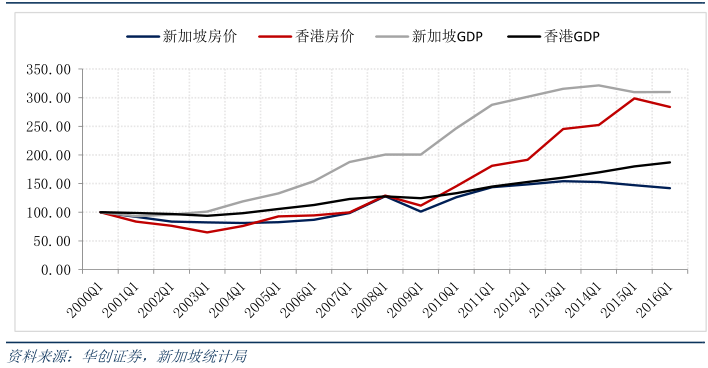

香港、新加坡房价与GDP走势(2000年为基期)

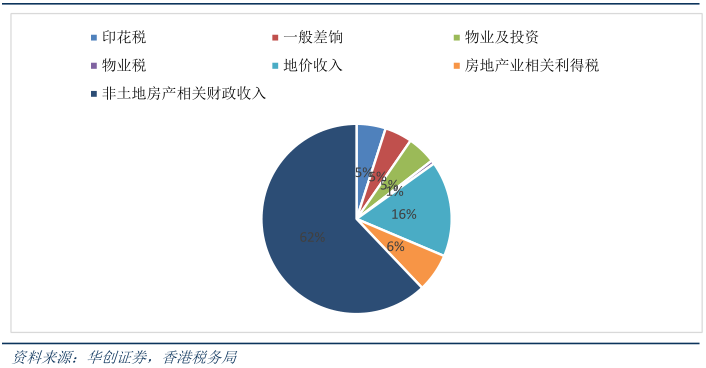

对土地财政依赖度较高。香港地区在住房保障制度建设中,坚持房屋供应应以私宅为主、公屋政策不应妨碍私宅市场发展,与对土地财政和房地产业的依赖密切相关。2015年财年中,土地出让收入在全部财政收入中的占比高达16%,此外地产相关税收(差饷税、印花税、房地产业利得税等)合计占比22%,亦高于新加坡14%的水平。

2015财年香港财政收入结构

混搭的第三条道路

建国之初实行实物分配制度。建国之初,中国内地实行“统一管理,统一分配,以租养房”的公有住房实物分配制度。福利分房制度下,房屋建设和维护都完全有财政资金承担,财力约束导致房屋供应不足,1978年全国内地城镇人均住房面积从解放初期的4.5平方米下降到3.6平方米,并有一半的城镇户都没有被安排到住房。中国内地从70年代末至80年代初开始房屋改革的探索和试点,包括允许公房出售、允许私人建房、补贴出售住房、提升租金价格等,并在90年代全面进行城镇住房制度的改革,从福利分房转向货币工资购房,并建立分层住房供应体系。

中国住房改革历史进程

房改之初尝试效仿新加坡。1991年至1998年,国务院先后颁布《关于全面进行城镇住房制度改革的意见》、《关于深化城镇住房制度改革的决定》、《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》,提出建立住房公积金制度和以经济适用房为主的多层次城镇住房体系,最低收入家庭可承租廉租住房,中低收入家庭可购买经济适用住房,高收入家庭以市场价购租商品住房。从公积金制度到试图以经适房为主的住房体系都不难看出新加坡模式的影子。

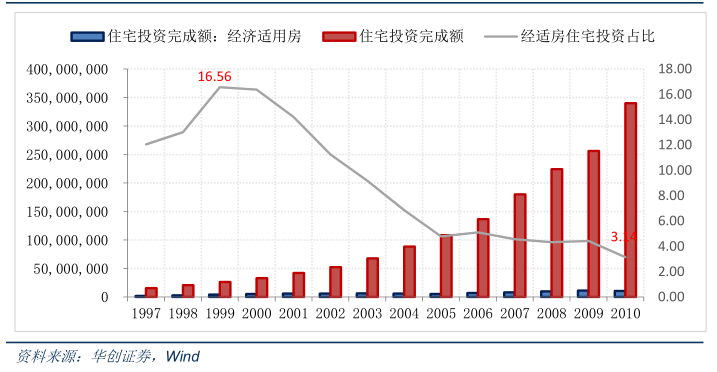

财政分权和标尺竞争的央地关系下,最初的制度设计难以兑现。在财政分权和标尺竞争的央地关系下,重基本建设、轻公共服务的地方政府拥抱土地财政是最为理性的选择。经适房投资在全部住宅投资的占比在1999年最高攀升至16.56%,但之后一路下滑,2010年已跌至3.14%,可以说经适房模式事实上已被弃用。

经适房投资在全部住宅投资占比

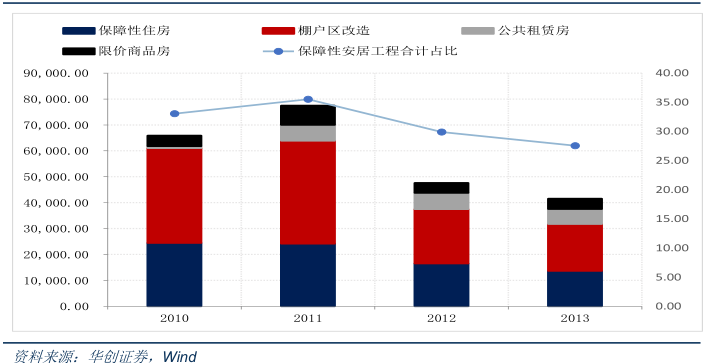

经适房和廉租房的土地供应让位于棚改和公租房。从土地供应来看,2010年至2013年,保障性安居工程用地面积在全部住房供地面积中的占比从33.1%降至27.6%。住房保障用地中,棚改始终是最主要的组成部分,而棚改腾挪出的用地60%以上用于中小套型商品房建设;狭义的保障性住房(经适房+廉租房)占比从40%降至33%,公租房则从不足1%提高至10%。

保障性安居工程用地供应计划

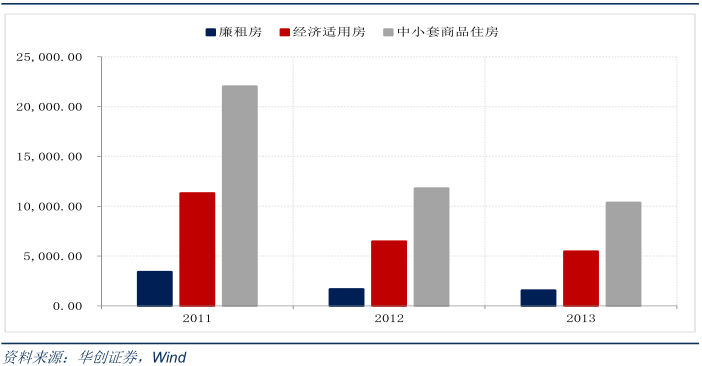

棚户区改造腾挪用地去向

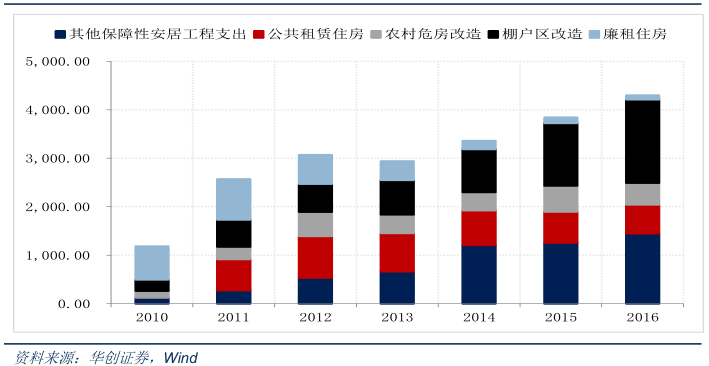

财政支出同样在向棚改和公租房倾斜。2010年,全部保障性安居工程财政支出中,58%的资金用于廉租房建设,2016年已降至不足2%;用于棚改的财政资金占比则持续攀升,从2010年的不足20%提高至2016年的40.1%;公租房建设在2011年正式启动,当年在安居工程财政支出中的占比达25.1%,但之后震荡回落,2016年已降至13.9%。棚改和公租房合计占比过去五年来稳定在50%左右。

保障性安居工程财政支出

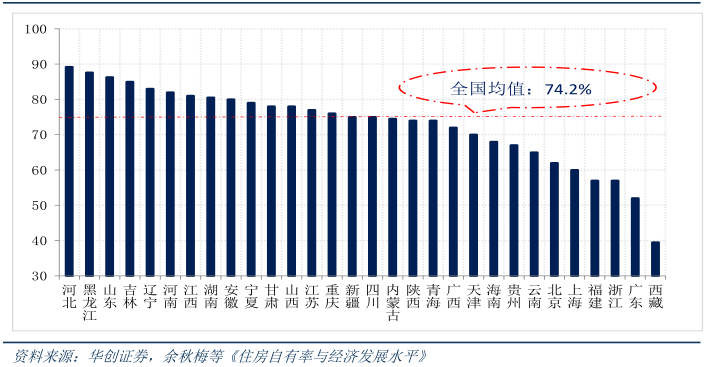

公租房为主的新一轮房改再度起航。结合土地供应和财政支出,十二五期间住房保障的重心已全面转向公租房和棚改。在当前地产长效机制的建设中,租售同权更被视为核心抓手,公租房正取代经适房和廉租房成为保障性住房的主体。诚然,根据2010年人口普查的微观数据,中国内地住房自有率(居住在自有产权房屋的家庭在全部住户中的占比)已达到74.2%,类似新加坡大规模新建自有产权组屋的时间窗口早已过去,当前的问题更多在于教育等公共资源的缺失与错位。能否改革现有央地关系、使地方政府回归公共职能本位关系着公租房能否不再重蹈经适房的覆辙。

基于2010年人口普查的各省住房自有率

(责任编辑: HN666)