拨开迷雾看两融:“疯牛”之后,两融业务何去何从?

目前市场上融资投资者的杠杆比例整体处于合理水平,个人资产及债务具有相当厚度的安全垫,从资金进场节奏来看,融资投资者把握趋势性机会的能力领先于市场。与此同时,在阶段性牛市趋势逐渐明朗后,以个人投资者为主的融资客群体对于行情的影响力也正在下降。

昨日,受证监会启动券商两融业务现场检查的消息影响,市场早盘一度承压,沪指一度跌破2900点。但尾盘券商股集体拉升,又带动大盘企稳回升,最终上证综指报收于2953.42点,涨幅0.52%。“疯牛”之后,两融业务何去何从?正成为左右市场多空情绪的重要砝码。

据上海证券报综合分析数据及多方信息显示,目前市场上融资投资者的杠杆比例整体处于合理水平,个人资产及债务具有相当厚度的安全垫,从资金进场节奏来看,融资投资者把握趋势性机会的能力领先于市场。与此同时,在阶段性牛市趋势逐渐明朗后,以个人投资者为主的融资客群体对于行情的影响力也正在下降。

毋庸讳言,两融余额在倍增过程中可能会出现违规现象,目前证监会已就此展开常规检查。但与此同时,多家上市券商已公告提高融资融券业务规模。中长期看,A股两融规模仍在健康成长的轨道上。

融资资金赶上牛市“早班车”

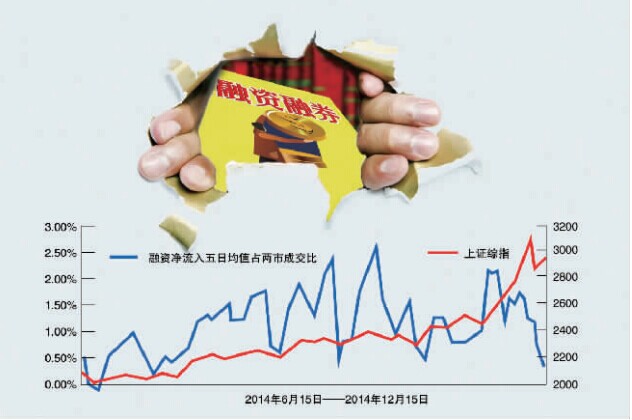

从7月1日行情启动至本轮行情最高点3091.32点,沪指上涨逾千点。在这轮波澜壮阔的行情中,融资资金进出时点可谓占尽先机。

数据分析显示,融资资金加速进场的时点早于行情向上启动约1个月时间。以两市单日融资资金净流入五日均值与两市成交量对比可以发现,今年4、5月间,沪指在2000点震荡,市场交易极度清淡。融资资金也呈现净流出态势。而在6月初,融资资金净流入与成交比进入快速上升通道,并在6月中旬出现阶段性峰值。此后不久,大盘自2000点出发稳步向上。

随后,融资净流入占成交比趋势性向上,并在10月初达到年内最大值2.6%,完成了本轮行情中最为集中的融资加仓过程。彼时沪指达到2300点并开始平台整理,融资流入速度则迅速放慢。

10月底至11月中旬,沪指上攻后再陷盘整,2500点几度反复,在此期间,融资净流入占成交比经过快速拉升后回落,以极快的速度完成了年内第二次融资加仓过程。而在11月下旬开始的“疯牛”行情中,融资资金净流入的绝对规模与在成交中占比都已明显回落。

事实上,12月以来两市成交量成倍增长,尽管融资余额年内总量增幅可观,但在动辄万亿的两市成交面前,目前融资资金的影响力已经明显下降。以上周数据为例,融资净流入在两市成交中的占比多在1%以下,最低仅为0.32%。

“安全垫”不减反增

有观点认为,在经历指数急拉之后,短期内大盘已高处不胜寒,带杠杆的融资资金则风险更大。但事实上,权威数据的变化并不能支持这一观点。

数据显示,目前两市维持担保比例为244.12%。而在7月1日和11月11日,该项指标分别为231%及234%。这意味着目前两市融资融券整体上看较沪指在2000点及2500点时更为安全。

维持担保比例是券商衡量融资融券资产安全水平的重要指标,也是风控体系围绕展开的核心指标。当具体投资者的维持担保比例下降到150%时,券商将发出风险警示,当维持担保比例下降到130%时,券商将要求投资者在两个交易日内增加保证金,否则就将强制平仓。

简单测算就能发现,要让维持担保比例从244%下降到130%的警戒水平,需要资产价格连续跌停5个交易日以上。即使对于具体个股,发生这样的极端情况的概率也是非常低的。对于两融市场整体而言概率则更低。

之所以会出现指数越涨、两融资产越安全的现象,是因为随着市场走高,两融投资者用来作为担保品的证券市值也在增长。数据显示,目前两融投资者为9000多亿融资余额提供可充抵保证金的证券市值高达2.36万亿元。

面对杠杆不能退避三舍

对于任何成熟资本市场而言,杠杆都是不可或缺的金融工具。诚然,杠杆可能会带来相应的风险,但这并不等于“杠杆就是风险”。面对杠杆,市场需要的不是退避三舍,而是更加有力的风险管理措施。

根据最新的统计数据,自7月以来,A股市场新增91万名融资融券投资者,目前A股共有两融投资者约279万名。在这新增的91万名两融投资者中,有63万名投资者于11月11日前,即沪指首次触及2500点之前便开设了信用账户,占新增两融投资者的三分之二强。而在彼时,A股上涨行情的可持续性尚未在市场上形成共识。

事实上,新增两融投资者并非融资余额增量的主要来源。自7月以来,两市融资余额增长131%,两融投资者人数增长48%。两者显然并不匹配。融资资金余额的增长更多来自原本就有信用账户的老投资者。

某大型券商信用交易部门负责人就表示,过去几个月来,信用账户中有效户的比例明显提升,原本交易量极小的很多信用交易账户转化为有效户,此前的有效户也加大了投入,导致人均融资量大幅提升。

本轮牛市来势汹汹,大盘急涨之余,“退潮后才会发现裸泳者”的股谚让人不断提起。融资融券作为近年来兴起的创新业务,经受市场各方的审视目光在情理之中。证监会也在上周五表示,按照今年证券公司现场检查工作的统一安排,将启动第四季度现场检查工作,对部分券商融资类业务进行检查。

与此同时,融资融券在中长期内,尤其是券商新一轮净资本扩充完成后,将继续保持增长态势。上周末广发证券就发布董事会决议公告,称董事会同意公司开展融资融券业务的总规模由“不超过700亿元人民币”提高至“不超过1000亿元人民币”。

对于任何成熟资本市场而言,杠杆都是不可或缺的金融工具。诚然,有杠杆可能就会带来相应的风险,但这并不等于“杠杆就是风险”。面对杠杆,市场需要的不是退避三舍,而是更加有力的风险管理措施,只有这样,才能更好地发挥金融市场资源再配置的功能,更好地服务实体经济。

同时,也毋庸讳言,相对于成熟市场,目前A股市场仍以中小散户投资者为主,这些投资者风险控制和风险承受力较为薄弱。有关机构在开展各类杠杆业务的过程应该格外严格地遵守各项风控规章,监管机构也有义务进行常态化监管,保证市场中的各类杠杆合理有序,进而保护投资者、尤其是中小投资者的利益。

【聚焦两融】

备受市场关注的两融检查于12月15日正式启动。21世纪经济报道记者了解到,中信证券 、平安证券、国泰君安等券商已率先迎来检查,而剩下的有部分券商的入驻检查或将于下周开展。

近期随着大盘上攻,转融券的数据迅速攀升,12月12日转融券余量高达7.02亿股,前期暴涨的券商股更是成为转融券的主力军。在大盘短期面临方向选择的背景下,转融券所释放出的充足券源是否埋下一颗可能会引爆的炸弹?

中信证券昨日对融资类业务现场检查结果发布公告称,操作规范严谨、两融可控保险。这也打消了市场之前的猜疑。

申银万国分析师何宗炎认为,类贷款业务的发展使得券商对资本金的需求不断增大,因此券商需要通过各种方式融资。“目前券商的杠杆水平还很低,随着行情的转暖,未来券商仍有加杠杆做大融资融券、股权质押等创新业务的空间。”

近期市场上有关两融的消息不断,市场各方对两融的监管等问题存在各种各样的疑问,记者采访有关人士,对热点问题予以解答。

【券商股】

“近期两融业务能够快速发展,最大的原因在于得到了客户认可!”昨日,一家大券商的经纪业务部老总对中国证券报记者表示,眼下两融业务能够深入人心,甚至达到小散都很了解的地步,主要还是因为融资客赚到了钱。即使当下有成飞集成重组失败的案例,仍不能彻底浇灭投资者的热情,不少大户仍看好后市行情,打算继续使用两融杠杆牛市掘金。

杠杆催生的“疯牛行情 ”势必难以延续。作为此轮增量资金加杠杆撬动A股指数的重要受益者,券商板块近期也随着市场去杠杆呼声的高涨而陷入调整。