美联储将在6月12-13日召开为期两天的议息会议,随后进行新的经济预测,主席鲍威尔举行新闻发布会。尽管有消息称预期将实行加息,但美联储有很多话题要讨论——从不断下降的失业率到新兴市场承受的痛苦;届时,鲍威尔将为市场澄清五大谜团。

鲍威尔和他的同事可能会阐明以下五个长期的政策主题。

1.美国劳动力市场是否火热?

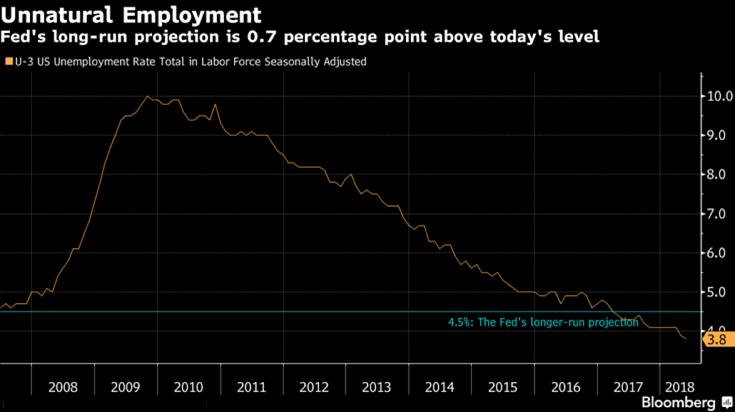

美国的劳动力市场正处于火热之中,因此有关就业市场的讨论肯定会出现在美联储的议事日程上。委员会2018年失业率的预测很可能会被修正,因为该委员会认为,到今年年底,美国失业率将达到3.8%,但实际上今年5月份就达到这个水平。但更有趣的是,官员们是否会下调长期失业率预期(目前为4.5%),以及他们如何解释任何出现的变化。

下图所示,美联储预计的失业率比当前水平高0.7%

美联储表示,失业率已经低于长期可以维持的水平,但工资水平在缓慢上升。此外,就业增长速度并没有在劳动力严重短缺的经济中预期的那样放缓。

这些发展可能促使美联储调低长期失业率,表明在失业率如此低的情况下,美国的就业市场不像预期的那样高。更多的人工作意味着经济有更多的增长能力。如果这种影响足够大,甚至可能意味着利率在抑制增长之前会上升。

另一方面,如果较长期的失业预估没有下降,这将表明美联储认为经济正朝着过热的方向发展。换句话说:更多的加息或更高的通胀都可能出现。

2.美联储能否实现利率预期中值?

任何有关宽松货币政策向紧缩货币政策转变的细节,都肯定会引起关注。

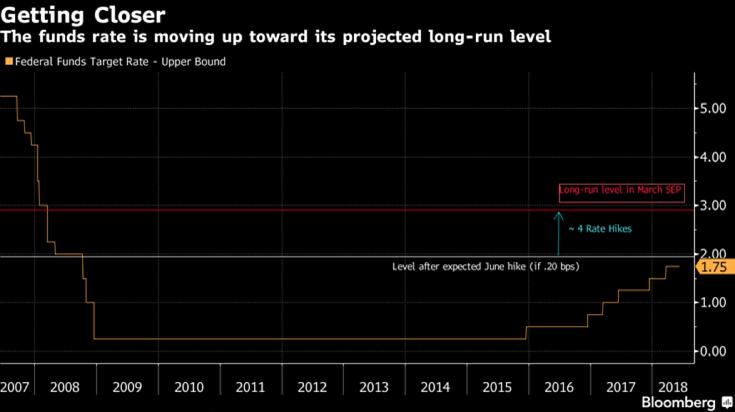

今年3月,美联储员们预计2020年将突破这一门槛,届时他们的利率预期中值将达到3.4%。这比他们预计的更长期的中性利率2.9%高出了0.5%。长期中性利率即既不支持也不减缓经济增长。

鲍威尔今年3月承认,这样的政策路径将受到适度的限制,但他补充称,对时间的预期存在高度的不确定性。

如下图所示,基金利率朝着长期预期水平靠近

美联储官员依然存在着分歧。美联储理事布雷纳德(Lael Brainard)在5月31日的讲话中表示,中期来看,中性利率很可能会高于其长期价值。简而言之,美联储可以在不刻意抑制经济增长的情况下,将利率推升至长期中性水平之上。旧金山联储主席威廉姆斯(John Williams)已明确表示,他可以接受利率上调。但是,达拉斯联储主席卡普兰(Robert Kaplan)、亚特兰大联储主席博斯蒂克(Raphael Bostic)和费城联储主席哈克(Patrick Harker)都极力主张谨慎行事。

道明证券分析师指出,如果更多美联储官员开始考虑达到中性利率后暂停加息的想法——这远未得到普遍支持,那么2019年或2020年的点阵图实际上可能下滑。

3.美联储还会保留前瞻性指引吗?

美联储会议纪要和鲍威尔等官员表示,前瞻性指引的实施时间有限。随着美联储废除了延长低利率的想法,有两句话交叉出现。其中一句是“联邦基金利率很可能在一段时间内保持在长期预期水平以下”,另一个句话是“货币政策的立场仍然是宽松的”。

眼下的问题是,美联储是否会在6月份放弃这些措辞。这一迹象表明,市场10年手把手指导美联储政策的时代即将结束。前瞻性指引也是一个更广泛问题的一部分:在鲍威尔的领导下,美联储的沟通方式将如何演变?今年3月,鲍威尔表示,他仍在考虑是否有可能在每次会议上召开新闻发布会,这个话题可能会在此次会议上再次被提起。

4.联邦基金利率向区间顶部推进?

正如承诺的那样,美联储在后台缩减资产负债表,但现在该行动慢慢走向前台。

有效的联邦基金利率一直在向其区间的顶部推进,多年来,这一区间一直是超额准备金的利率水平。结果,美联储已经暗示,其正在考虑将超额准备金率设定在目标区间顶部以下五个基点。

有效基金利率的上行压力可能来自技术因素,但这有可能是银行储备变得稀缺的一个迹象。如果美联储官员认为这种情况可能出现,这可能会促使他们讨论随时间缩减资产负债表,

以及未来如何管理基金利率。

美国银行利率策略师卡巴纳(Mark Cabana)在最近的一份报告中写道:“我们认为,新兴的储备稀缺迹象正在促成美联储的这一举措。美联储目前正接近就其长期货币政策框架做出决定的十字路口。”

5.美联储政策对新兴市场有何影响?

近几个月来,美联储官员对全球形势的发展始终保持着冷静。

鲍威尔在5月初的讲话中称,美国货币政策对外国金融状况的作用“经常被夸大”。布雷纳德在她最近的演讲中提到了新兴市场,但更强调了美国财政刺激带来的上行风险。

康涅狄格州斯坦福德市Natwest Markets Securities Inc.的经济学家卡明斯(Kevin Cummins)称,美联储更关心美国国内的经济情况。

然而,随着新兴市场遭受重创,印度和印尼的央行官员呼吁美联储采取克制。在这种背景下,鲍威尔肯定会提出一些具有全球意识的问题。任何紧张的迹象都可能是鸽派的信号。