警惕金融危机再度来袭之新兴市场

1997年亚洲金融危机、2008年全球金融危机,又一个十年过去了,现在全球主要经济体的负债率都超过以前,资产估值也较高,同时主要经济体的利率都在上升,流动性由松转紧,意味着泡沫可能破灭,危机可能正在酝酿。

尤其眼下,美元不断走强,阿根廷、土耳其等国货币大幅贬值,已经引发当地汇市、债市、股市多重动荡。诺贝尔经济学奖获得者保罗·克鲁格曼甚至发文称,“1997年的危机会再次来临么?新兴市场正在发生一些变化,至少有一点老式金融危机的意味。”

危机到底会不会来?来的话有多近、影响会多大?该如何防范乃至应对?从这期开始,世界经济观察推出“警惕金融危机再度来袭”系列专题,敬请关注。

IIF认为,今年以来美国长端收益率的上涨幅度还不及在2013年引发削减恐慌的水平的一半,已有新兴市场货币表现得比彼时更差,因此新兴市场整体潜在的脆弱性不容小觑。

“历史不会重演,但总会惊人的相似。”近期强势的美元,大有再次在新兴市场导演一出 “汇债双杀”大戏之势。

这次第一个倒下的货币是阿根廷比索,今年迄今,阿根廷比索兑美元已大跌超30%,其中5月的跌幅更是达20%,面对“一泻千里”的比索,阿根廷政府发起了汇率“保卫战”,十天内连续加息三次将基本利率从27.25%上调至40%,六天内动用50亿美元干预汇市,然而难抑颓势,据彭博报道阿根廷政府已向国际货币基金组织(IMF)寻求300亿美元的信用额度。

接着倒下的是土耳其,今年以来,土耳其里拉兑美元跌幅已超21%,光是5月份就下跌了超过13%。

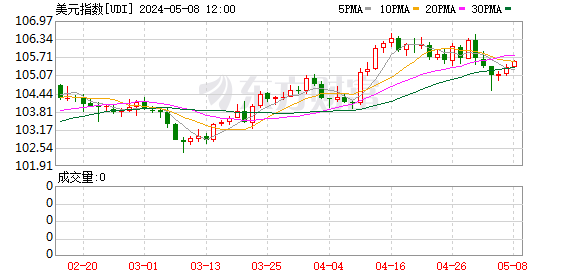

此外,巴西、俄罗斯、南非和波兰等新兴市场货币也出现了不同程度的贬值。与此同时,自4月中以来,美元指数一路高歌猛进,由89.516的低谷节节攀升,并在5月21日突破94关口,涨幅已突破5%,截至5月29日截稿,美元指数继续上涨,向上方测试95水平。

强势的美元是引爆上述新兴市场风险的导火索,但藏在表面之下的则是在这些经济体积聚已久的长期问题。分析指出,在美元走强之下,货币贬值对外部融资需求较高的主权带来的风险最大, 因为强势美元将增加这些国家对外融资成本和外债负担。

强势美元引爆外债高企

“在美债收益率攀升和强劲的美国经济增长两者作用之下,引发了全球投资组合的调整,这引爆了一些新兴市场的风险,导致资本流出。阿根廷和土耳其部分的问题源于本土。不过,新兴市场近期整体上维持得还行。”标普全球评级首席经济学家龚华德(Paul Gruenwald)对21世纪经济报道记者表示。

阿根廷在债务的问题是长期名声不佳,还在2001年爆发过史上最大的主权债务违约。但近年来,该国的外债水平出现扩张,据阿根廷国家统计局此前公布的数据显示,该国的外债规模在2017年扩张了20.3%,达到了2160亿美元。另据国际金融协会(IIF),该国的公债和企业债中外汇计价的债务占比超过6成。长期依赖外部资金的根源在于财政和经常账户存在双赤字的问题,据IMF,阿根廷2017年的财政赤字为GDP的6%,经常账户赤字为GDP的5%。

据IIF此前分析指出,阿根廷风险爆发的根源在于该国一系列的政策导致了经常账户赤字的快速恶化,经常账户赤字加上高企的通胀,使得该国比索汇率大幅高估。尽管阿根廷比索近期的下跌缓解了高估的程度,但IIF预计目前该国货币只跌去了一半的高估水平。因此,对于该国来说,如果寻求外部救助的目标是将汇率稳定在目前的水平,那么可能需要一笔更大的纾困资金。

如果未来不发生实质性的资本外流,债务顺利得到展期,经常账户赤字有一定的好转,IIF预计阿根廷2018年全年的外储流失为150亿美元,那么IMF300亿美元的纾困规模是可以稳定汇率的。不过,如果该国和IMF之间的谈判遇阻伤及投资者的信心,后果会比较糟糕。

和阿根廷类似的是土耳其也同样受到财政、经常账户双赤字问题的困扰,另外也严重依赖外部资金。

一些新兴市场进入脆弱时期

那么,土耳其和阿根廷是个别案例,还是新兴市场风险的冰山一角呢?

据国际金融协会(IIF)公布的数据显示,自2008年以来,新兴市场的外币债务(大部分是美元计价债务)已攀升至8万亿美元,规模几乎增长了三倍,这背后的一大推动力就是金融危机后美国、日本和欧洲等大规模的货币宽松政策,导致全球流动性泛滥,廉价的资金无孔不入地到处追求收益,还有很多的套利交易资金流向新兴市场。

不少人对于过去十年来不断膨胀的债务规模表示担心,哈佛国际金融教授Carmen Reinhart近日在接受彭博新闻社采访时表示,和 2008年金融危机和2013年削减恐慌相比,目前新兴市场的前景恐怕会更为暗淡。

“2013年,市场出于避险情绪,那些拥有大规模经常账户赤字的货币遭到了投资者的抛售,包括巴西、印度、印度尼西亚、南非和土耳其。在后续的几年里,这些国家,或者说新兴市场整体都在控制外部失衡的水平。现在不太可能见到削减恐慌的重演,不过一些新兴市场确实进入了脆弱时期。我们密切关注那些外债(美元债务)高企、债市外资参与程度高、大量外债短期到期的国家。”龚华德说。

“2013年,一些投资者提出了‘脆弱五国’的叫法, 包括巴西、印度、印度尼西亚、南非和土耳其,这些国家当时都有严重的经常账户赤字,经过多年改进,印度和印尼已脱离这个行列,但其他三国依然脆弱。总体来说,新兴市场整体情况相较五年前有所改善。”荷宝董事总经理、新兴市场股票主管Wim-Hein Pals对21世纪经济报道表示。

IIF的报告指出,和2013年削减恐慌发生时的5月到8月相比,大部分新兴市场货币今年2月到5月的跌幅还是有限的,只有一部分的货币包括土耳其里拉、阿根廷比索、俄罗斯卢布等货币的跌幅超过前述时期的跌幅。但IIF认为,今年以来美国长端收益率的上涨幅度还不及在2013年引发削减恐慌的水平的一半,已有新兴市场货币表现得比彼时更差,因此新兴市场整体潜在的脆弱性不容小觑。

“美元如果再次出现快速升值,引发融资环境的进一步收紧,那么将冲击新兴市场尤其是债市。” FXTM富拓首席市场策略师Hussein Sayed对21世纪经济报道表示。

美元长期趋势料将受限于基本面

相较土耳其和阿根廷,南非兰特今年以来的跌幅较小,今年年初该国的政府换届一度提振了投资者的信心,但此后美元走强,4月以来,兰特兑美元下跌近7%。一方面,该国也受到财政、经常账户双赤字的困扰,另外据南非财政部数据显示,外资对于该国债务的持有比在3月份达到了43%,几乎为新兴市场平均水平的二倍,而十年前(即2008年金融危机时点)的外资对该国债务持有比仅超10%。

在2013年夏天发生削减恐慌时,南非兰特三个月内下跌超10%,10年期国债收益率上涨200个基点。

“作为新兴市场货币,南非兰特对于主要货币尤其是美元的变动比较脆弱。但目前有几个有利因素增加了信心,包括大宗商品市场有了一定程度的复苏,这让作为贵金属出口国的南非状态有所恢复,本土的制造业也有所复苏等。但因为自由浮动利率机制,当外部冲击来临时,就会出现一个消化冲击的过程。在制定国内的政策时,确实需要考虑外部环境的变化,尤其是美国的经济,但也要考虑本土的情况。目前全球的货币政策正在收紧,但收紧的节奏并不如一些观点所说的那般激进。”南非财政部长Nhlanhla Nene在5月29日接受21世纪经济报道记者采访时表示。

有观点指出,美元近期的走强是短期反弹,并没有形成趋势性的逆转。

“我们认为目前美元已经过强了,美国面临着财政和经常账户双赤字的问题,依然很大程度地依赖着来自日本、中国和其他国家的外部资金。从长期的基本面角度看,美元趋于疲软而非强势,所以我们依然看好新兴市场资产,更为扎实的全球经济增长利好新兴市场。”Wim-Hein Pals说。

此外,也有新兴市场国家在摸索美元体系之外的空间。

“这次的新开发银行年会上我们有讨论到美元走势的影响,目前美元是我们的投资货币,但我们也有设想以后在各个成员国推行项目时,更倾向于用本币投资,现在还需要敲定具体的施行机制,是做货币掉期还是发行本币债券,这都要考虑所带来的融资成本。所以我们还在想如何才能达成一套最大幅度满足五方(南非、巴西、中国、印度、俄罗斯)共同利益的方案。长期以来,可以说是一种货币主宰了整个系统,尤其是作为新兴市场的一员,人民币的国际化是可喜的发展,我们欢迎相关举措。”Nhlanhla Nene说。