从年初开始,包括高盛和摩根大通在内的华尔街主流投行就预计,在特朗普税改落地的刺激下,今年美股市场将延续刚满九年的牛市走势,主要驱动力之一是大规模的企业股票回购。

最近的数据也支持这一趋势。据市场数据机构TrimLabs,2月美国企业共宣布了股票回购价值1537亿美元,创单月历史最高纪录。

最新统计称,2018年至今的股票回购规模为日均48亿美元,比去年同期速度翻倍。虽然上周的回购脚步放缓至单周80亿美元,但从2月至今的总回购规模为1625亿美元,如果包括企业并购在内的总规模是2312亿美元。

TrimTabs流动性研究主管David Santschi在研报中,将今年的回购活动形容为“狂热的”(feverish)。他认为,企业较为保守的现金支配方式是还债和股票回购。但在美国利率仍偏历史低位的背景下,借贷成本相对不高,也令企业倾向于将税改福利主要用来股票回购。

他进一步指出,在财报季已经结束的情况下,股票的回购数额和交易规模仍保持高企,代表了今年美国上市公司的主流趋势,也是特朗普税改福利的主要流向。这代表,减税带来的多余资金可能并未有效“脱虚向实”,没有通过增加对设备和人力的投资来提高劳动生产率。

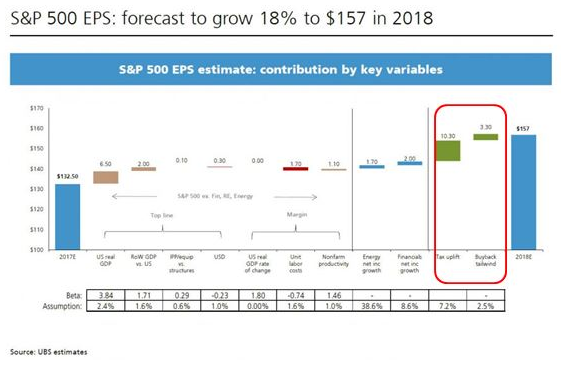

瑞银股票分析师Keith Parker依旧看涨美股,预计今年底的标普500大盘目标位是3150点,较周一收盘还有13%的涨幅空间。理由是,今年的非GAAP准则下每股收益EPS会较去年涨18.5%,至157美元/股,其中10.30美元的涨幅来自于特朗普减税政策、3.30美元来自股票回购,美国GDP增长预计贡献6.5美元。

这代表,美国税改和股票回购对EPS每股收益的增幅贡献,在今年将达到经济增长带来贡献的两倍。瑞银据此认为,标普500的预期市盈率到年底会涨至28.8倍,在美联储加息周期不降反升。

摩根大通在3月初预计,今年标普500成分企业的股票回购规模将达到8420亿美元,或每月超过700亿美元,较去年涨51%,超过2007年的历史新高纪录(当时为7210亿美元)。高盛也在2月底作出类似预测称,今年的总回购规模为6500亿美元,较去年增长23%。