债务沉重、政治分裂的意大利本周重新成为金融市场投资者的焦点,但一些基金或许对增加意大利空头押注存在疑虑,今年迄今这些押注并没有带来回报。

2016年底,欧元区第三大经济体——意大利的债券和股票看似将大跌,当时该国的一家大型银行面临纾困命运,政府总理伦齐(Matteo Renzi)则因公投失利辞职。虽然道路曲折,2017年迄今米兰股市仍上涨逾10%,意大利政府公债也站稳了脚跟。

前意大利总理贝卢斯科尼(Silvio Berlusconi)周六重提采取平行货币的想法,大型国际银行将此作为对客户的风险提示,提醒他们意大利仍存在颠覆整个欧元区的风险。以下是金融市场专业人士对意大利最为主要的关切,以及对这些问题不同角度的解读。

1.债台高筑

投资人总是担心会发生无法预测、可能会造成各地市场大破坏的“黑天鹅”事件。但在债台高筑、经济成长又偏低的情形下,意大利和中国同被列为“灰犀牛”——一种显而易见且既存的危险;灰犀牛一词是分析师Michele Wucker发明的词汇。

裕信银行(UniCredit)全球首席经济学家Erik Nielsen指出,外界对于欧元区第三大经济体债务可持续性的担忧已经过头,就算利率温和上升,债务水准应该仍会保持稳定。他称,“成长1-1.5%虽不是特别突出,但足以解决债务可持续性的疑虑。”

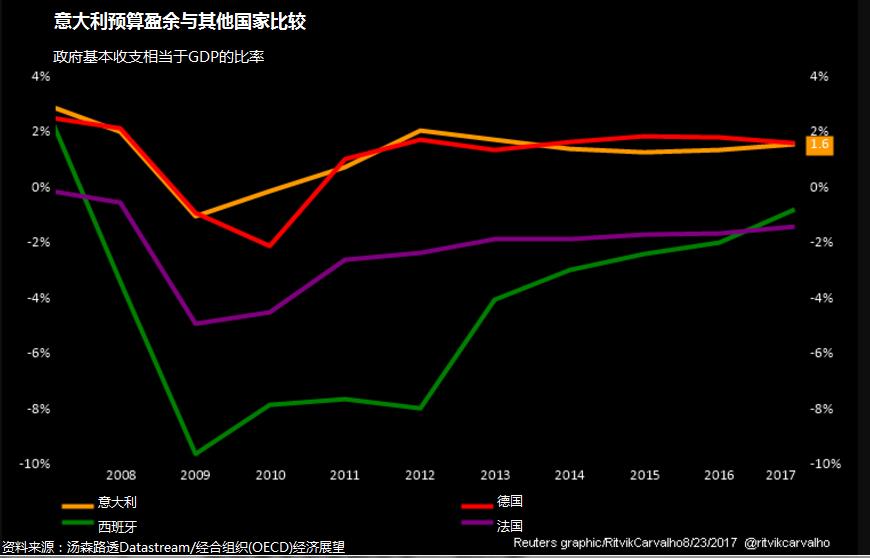

2.财政转圜空间

意大利在压低预算赤字上的表现颇佳,只要能够维持此一趋势,应该就可以按时偿付债务。

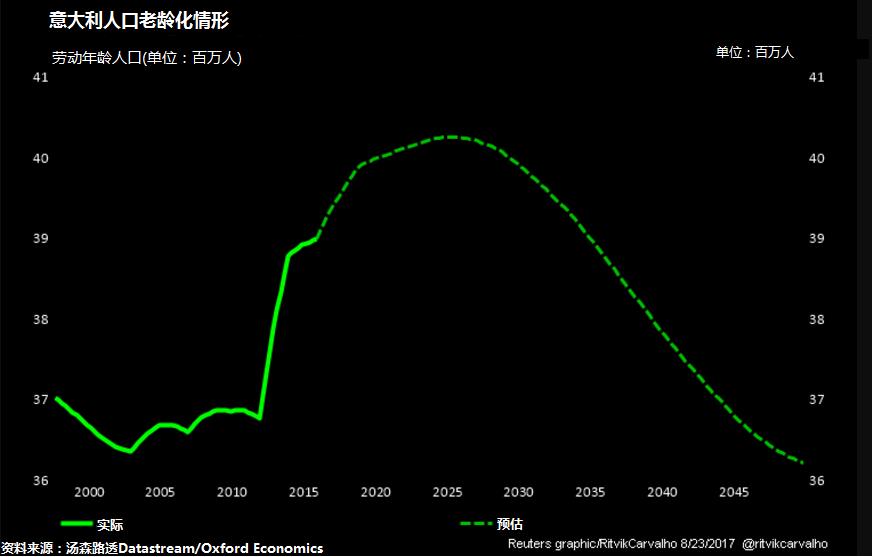

RBC Global Asset Management的首席分析师Eric Lascelles质疑这样的情形能否延续下去,因当地人口结构迅速老化,许多纳税人即将退休领取养老金。Lascelles称,“从债务可持续性的观点来看,未来30年其人口结构真的极为不利。”

3.解决银行业问题

另一个加重公共财政压力的因素,就是需要援助的银行越来越多。西雅那银行(Banca MPS)的援助计划近期获欧盟批准后,又有一连串国家主导的注资行动。

意大利银行业者仍坐困于大约3,000亿欧元(3,540亿美元)坏帐,损及本已偏弱的获利能力,也限制了进一步放贷的能力。不过裕信的Nielsen指出,目前坏帐已经有明确下滑趋势,另外考虑到经济增幅偏低导致信贷需求变弱,意大利银行业的放贷水准与欧洲同业相同。

4.央行援助

由于欧洲央行准备控制部分货币刺激政策的力度,包括负利率及数以万亿欧元计的购债计划,投资人或许将更关注意大利基本面的问题。Wucker称,“当市场预期货币政策收紧时,各国最明显受关注的地方就是银行业系统的高负债和不稳定问题。投资人自然会密切关注意大利,”

6月底出现的最重要暗示为,欧洲央行行长德拉基(Mario Draghi)正在考虑调整政策。但这对意大利债是造成的动荡并未持续很久。数周之后,意大利和德国公债间的收益率利差缩至2017年内最窄。

5.政治疑云

在英国公投决定退出欧盟,以及反建制人物特朗普当选美国总统后,2017年欧洲大陆多个国家选举似乎也将迎来类似的政治地震,但这种情况尚未出现。

投资者最大的担忧——即极右翼、反欧元候选人勒庞(Marine Le Pen)在法国胜选的可能——已经在5月解除。目前的担忧集中在意大利,在2018年5月举行大选前,欧元怀疑论党派五星运动的支持率已经赶上执政党民主党,目前有些民调甚至显示其支持率已经领先。

除此之外,分析师警告道,贝卢斯科尼的平行货币计划可能使其所在的意大利力量党(Forza Italia)与其他反欧元的竞选政党团结在一起,从而进一步孤立民主党。VTB Capital全球宏观策略师Neil MacKinnon称,“每过一段时间就会出现对于意大利退出(欧元区)的猜测,这一点没什么好奇怪的。”