今年获批开业6家保险公司 发展道路在何方

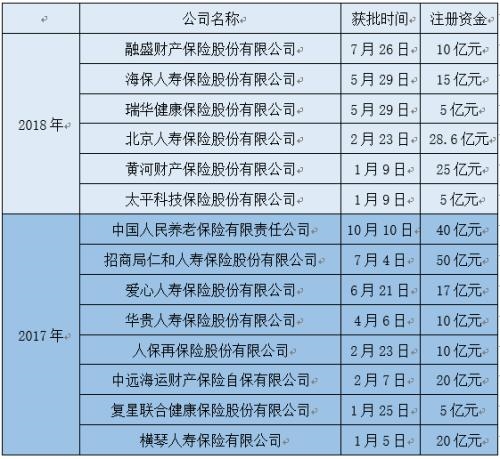

近年来,随着保险牌照的获取难度逐渐上升,保险公司的开业获批也逐渐减少。自2017年以来,只有14家保险公司获批开业,且注册资本也有所下降。

近日,银保监会发布行政许可称,同意融盛财产保险股份有限公司(简称“融盛保险”)开业,该公司成为自今年以来第6家获批开业的保险公司。

新险企审批依旧趋紧

近年来,随着保险牌照的获取难度逐渐上升,保险公司的开业获批也逐渐减少。自2017年以来,只有14家保险公司获批开业,且注册资本也有所下降。

不仅获批开业数量大不如前,新晋险企面临的发展问题也有所变化。人身险方面,曾经以扩大保费规模为目的的万能险种已逐渐没落,传统险种的发展空间有限;财产险方面,车险利润空间正在压缩,商业车险改革还在行进的道路上越走越远。此外,新晋险企的市场份额还较低,多数资源都掌握在市场巨头手中,想要从中分一杯羹非常难。

作为今年第6位成功获取开业审批的公司,融盛保险的发展方向却是相当明确。公司相关人士在接受《国际金融报》记者采访时表示,现阶段将致力于把大数据、互联网、人工智能等新技术手段融入传统保险,以“超越保险”作为经营理念,定位于“互联网+”时代下的,信息化、专业化、特色化的财产保险公司。

创新才是生存之本

记者注意到,新成立的保险公司都各自有特色。相对融盛保险的科技保险优势,黄河财险则是选择大力发展工程险。据公司介绍,黄河财险是甘肃第一家地方法人保险公司和保险业第一家致力于打造向西开放平台的公司,也是财险业第一家以工程保险为特色的公司。

不仅是主营业务方面,公司在发展模式上也有所创新。据公告显示,黄河财险与保险中介机构网络平台、第三方网络平台都有所合作,合作方分别为中元保险经纪有限公司和北京趣拿信息技术有限公司(简称“趣拿信息”)。与前者的合作范围为双方合法经营的所有保险业务,与后者的合作范围为延误险与航空组合险。

在针对新晋险企的发展方向方面,有业内人士指出,创新才是硬道理。总体来说,创新分为两个方面,一方面是将传统业务做精作细。第二是产品上的创新,也可以是模式上的创新。在各大公司转型之初,新保险公司应该先提高在新市场中的占有率,在市场成熟之前,尽快熟悉业务模式,确定发展方向,从现有的模式或者产品出发,在创新的基础上达到盈利的效果。

黄河财险与融盛保险都是去年新获批的地方系险企,融盛保险又会走怎样的发展道路?公开信息显示,融盛的股东方东软集团在汽车电子领域、医疗健康领域深耕多年,新松机器人在人工智能、数字化智能制造等方面拥有领先优势,因此融盛保险也被冠以“科技保险”的厚望。

东软集团董事长兼ceo、融盛保险董事长刘积仁博士表示,正是国家和地方政府的大力支持,融盛保险得以快速发展。融盛保险将立足于改善辽沈地区和个人客户的生活品质,完善辽沈地区金融机构体系建设,助力辽宁省乃至东北地区的经济振兴和转型升级。作为创新保险的践行者,融盛保险凭借股东在技术、资本、市场及细分行业领域的优势资源,打造以客户价值创造为核心的全新保险服务模式。

差异化发展是地方险企盈利路径

从公司前景来看,融盛保险作为地方系险企,有其自身优势。其直接股东东软集团以软件技术为核心,通过软件与服务的结合、软件与制造的结合、技术与行业能力的结合,提供行业解决方案、智能互联产品、平台产品以及云与数据服务。有东软集团作为融盛保险的股东支持,其在发展保险科技领域有一定优势。

早在融盛保险筹建期间,刘积仁就曾表示:“东软集团希望主动发起新的保险公司,通过科技把互联网和数字化的技术,把大数据和科技的力量与保险结合起来,从而创造出新的商业模式。”因此也对管理团队给予厚望,融盛在开办期间也得到了股东的大力支持。

记者了解到,东软集团重点发展的医疗健康、社会保障以及智能汽车互联等业务确实能与保险领域构成联系。数据显示,截至2017年末,该公司累计服务医院2000余家,覆盖全国三级医院400余家;区域卫生业务覆盖国家、省、市、县四级平台,服务基层医疗机构23000余家,覆盖人口3.9亿人。汽车电子业务方面,据东软集团方面披露,全球前30大汽车厂商中,有85%使用该公司的软件与服务。不管是车险,还是其他险种,融盛保险都有发展优势。

但业内人士认为,虽然股东背景强大,但真正扛起“保险科技”大旗并不容易。《国际金融报》记者了解到,尽管开业时间已经过去一个多月,但在网上查询融盛保险,目前仍无官网、客服电话。而根据银保监会关于保险公司开业验收要求,保险公司开业要具备官网查询承保理赔信息查询功能等条件,这是开业验收的一项基础要求。

一位接近融盛保险的人士向本报记者透露,由于融盛保险长达18个月的筹建期,筹备组在系统开发、人力成本等开办费用累计过亿元,是近两年同业新公司开办费的3-4倍,足以见得其在系统建设上的投入力度之大。至于未来,能否迅速盈利,目前还存在不确定性。

不过,公司拟任总裁徐广哲在2017年公司成立之初表示,三年内做到基本打平。“保险利润分成两个层面,投资和承保利润,从承保利润来讲,从正常承保、正常经营的范围角度,我们的投资回报率不会低于7.5这个数值,但是筹备期开办费的投入里,可能最终到股东的每股收益率会有所调整,但我们希望,用三年左右的时间,把这些都打平,以后就能走上正常的状态。”