个人所得税法或年内完成修订,这些问题你一定要搞清楚!

20日,财政部公布了2018年立法工作安排,个人所得税法(修订)、资源税法、消费税法等多项法律法规将在年内完成起草工作。

怎么样提高起征点,提高到什么程度?如何改革完善征税模式?

小编梳理了近期有关个税的回应,一起了解下!

个人所得税法或年内完成修订

财政部方面表示,力争年内完成契税法、资源税法、消费税法、印花税法、城市维护建设税法、个人所得税法(修订)、关税法、行政事业性国有资产管理条例等法律、行政法规的部内起草工作,及时上报国务院。

纳税人的税负将更加合理

3月7日,财政部副部长史耀斌就“财税改革和财政工作”相关问题回答中外记者提问时表示,将建立和逐步完善综合与分类相结合的个人所得税税制,提高个人所得税的起征点,再适当的增加专项扣除的项目,使个人所得税纳税人的税负更加合理。

现行起征点和税前扣除项目

史耀斌介绍,工资薪金的所得有一个起征点,在税收的术语上叫“基本减除费用标准”,俗称“起征点”,现在是每月3500元,超过3500元以上根据超额累进的税率安排进行征税。

目前,个人所得税税前扣除上还有一些扣除的安排,比如基本养老、医疗、失业保险费、住房公积金和在一定的限额以内的比如说职业年金、企业年金、商业健康保险等等,这些都是可以在税前扣除的。

怎么样提高起征点?

怎么样提高起征点,提高到什么程度?

对此,史耀斌表示,财政部将根据居民的基本生活消费水平的变化来确定,并且提出一个提高起征点的建议,一个政策性的建议。

这些花费将专项扣除

本次个人所得税改革增加了专项扣除,

史耀斌透露,财政部会根据实际情况,最后具体确定专项扣除项目的规模和数目。他还表示,将适时推出商业养老保险的税前扣除政策。

改革完善征税模式

史耀斌透露,这次个人所得税改革还要改革完善个人所得税征税的模式。现在的个人所得税是属于分类征收的个人所得税模式。这次改革将分类税制转化为建立起综合与分类相结合的个人所得税税制,这也是世界上通行的个人所得税的征税模式。

史耀斌说:“财政部将一些劳动性的所得,比如说工资薪金、劳务报酬、稿酬、特许权使用费等等这些劳动性的所得,首先把它作为综合所得合并起来,然后再确定一个基本减除费用,大家称之为起征点,再进行征税。

为什么要这样做?就是能够更好体现税收公平,体现调节收入分配的作用。因为改成综合与分类征收的税收模式以后,这些综合性征税的项目会按年汇总来进行综合征税。”

拓展阅读

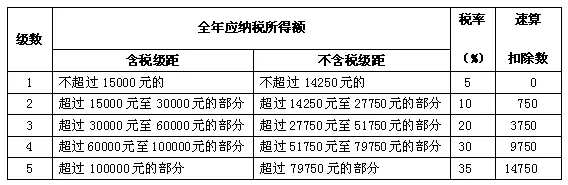

个税究竟是如何计算的?

小编为你整理了目前常用的《个人所得税税率对照表》,赶紧收藏备用吧!

01

工资、薪金所得

本表为工资、薪金所得适用。

所称全月应纳税所得额,是指每月收入额减除费用三千五百元以及附加减除费用后的余额。

02

个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得

本表为个体工商户的生产、经营所得和企事业单位的承包经营、承租经营所得适用。

所称全年应纳税所得额,是指每一纳税年度的收入总额减除成本、费用以及损失后的余额。

03

劳务报酬所得

本表为务报酬所得适用。

劳务报酬所得按次纳税,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。每次含税收入不超过4000元(即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上(即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

04

稿酬所得

稿酬所得,是指个人因其作品以图书、报刊形式出版、发表而取得的所得; 以每次出版、发表取得的收入为一次。

稿酬所得,每次含税收入不超过4000元(即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上(即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

适用比例税率,税率为20%,并按应纳税额减征30%。

05

特许权使用费所得

特许权使用费所得,是指个人提供专利权、商标权、著作权、非专利技术以及其他特许权的使用权取得的所得; 以一项特许权的一次许可使用所取得的收入为一次。

财产租赁所得,是指个人出租建筑物、土地使用权、机器设备、车船以及其他财产取得的所得; 以一个月内取得的收入为一次。

特许权使用费所得和财产租赁所得,每次含税收入不超过4000元(即不含税收入不超过3360元)的,减除费用800元;含税收入4000元以上(即不含税收入3360元以上)的,减除20%的费用,余额为应纳税所得额。

适用比例税率,税率为20%。

06

财产转让所得

财产转让所得,是指个人转让有价证券、股权、建筑物、土地使用权、机器设备、车船以及其他财产取得的所得。

财产转让所得,以转让财产的收入额减除财产原值和合理费用后的余额,为应纳税所得额。

适用比例税率,税率为20%。

07

其他

利息、股息、红利所得,是指个人拥有债权、股权而取得的利息、股息、红利所得; 以支付利息、股息、红利时取得的收入为一次。

偶然所得,是指个人得奖、中奖、中彩以及其他偶然性质的所得; 以每次取得该项收入为一次。

其他所得,以每次收入额为应纳税所得额。

利息、股息、红利所得,偶然所得和其他所得,适用比例税率,税率为20%。

来源:工人日报(ID:grrbwx)