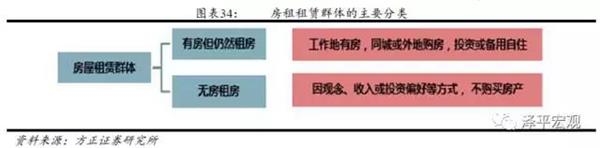

2.4、对比国际:租赁市场规模有待提高

(1)租赁人口占比有待提高

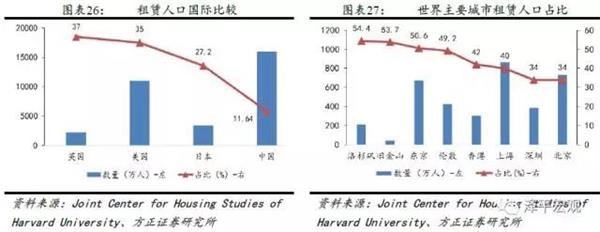

《中国流动人口发展报告2016》数据显示,截至2016年底,我国流动人口有2.45亿人,假设70%的流动人口需要租房,占全国人口的12.5%。而美国租赁人口占比35%,英国租赁人口占比37%,日本租赁人口占比27%。

我国一线城市租赁人口占比相比于二三线来说,占比相对较高,但是与美日英等发达国家的主要城市相比,仍有显著差距。如纽约、洛杉矶、旧金山、东京的租赁人口占比均超过50%,而上海租赁人口占比40%,北京与深圳均为34%。租房人口占比低,将保证租赁市场未来的增长空间。

(2)租金规模有待提高

目前我国年租金规模约1万亿元,2016年房屋交易市场GMV为15万亿元,在中美日三个国家中位列第一,但是租金规模与交易市场规模比值仅为7%;美国租赁市场GMV34511亿元,位列第一,交易市场GMV69000亿元,位列第二,二者比值50%;日本租赁市场GMV为7234亿元,交易市场GMV为10000亿元,均位列第三,但是二者比值高达72%,位列第一。

国内一线城市中,上海与北京租金规模相对较大,年租金GMV分别为1204亿元、886亿元,但是与纽约、洛杉矶、东京等国际大都市上千亿的年租金规模相比,仍有较大差距。

我国房地产市场发展进入后半程,租购比例有待平衡,预计未来租金规模会大幅提高。

3、运营模式

目前租赁公司的运营方式主要是重资产运营、轻资产管理:重资产运营主要通过自持物业开展租赁业务;轻资产管理主要通过承租物业开展租赁业务。在租赁崛起的大背景下,作为专业租赁管理机构,长租公寓迎来发展的黄金期。万亿级市场前景吸引各路资本的同时,也吸引了各路运营商和龙头房企涉足。

3.1、运营模式简介

3.1.1、重资产运营的三类模式

(1)政府主导型:购买存量商品房或自建住宅,作为房源

重资产运营的第一种模式为政府独立或与社会资本合作,购买存量商品房或自建住宅作为租赁房源。其中最为典型的是:政府为中低收入、经济夹心层人群打造的公租房或廉租房,以及吸引外来人才流入而提供的人才房。近年来,为实现去库存及发展住房租赁市场的目标,地方政府开始试点将库存商品房转化为公租房的模式。2016年6月,广东肇庆开展试点,在商品房库存较严重的地段或小区购买房源,并改造成短租、长租等运营模式的保障性住房。

(2)国企主导型:通过自建、购买、资产划拨等方式获得房源

重资产运营的第二种模式是:国有房地产开发企业、国有购租并举投融资企业,通过自建、购买、资产划拨等方式获得房源,开展租赁业务。典型房企有首开股份、深圳安居集团等。九部委在加快发展住房租赁市场的通知中提出,“人口净流入的大中城市要支持相关国有企业转型为住房租赁企业,以充分发挥国有企业在稳定租金和租期、积极盘活存量房屋用于租赁、增加租赁住房有效供给等方面的引领和带动作用”。7月下旬以来,各地政府响应九部委号召,持续推出住房租赁利好政策,其中广州、沈阳、武汉、成都等地明确提出,要组建或改建国有住房租赁平台公司,支持国有企业转型、或带头发展住房租赁市场。预计接下来一段时间,国有企业将大力拓展租赁业务。

(3)私企主导型:竞得自持商品住宅、非住宅改造等

“限地价竞自持”是2016年以来一二线土地拍卖新形式,北京、上海、天津、杭州目前均有自持用地拍出。同时,为发展住房租赁市场,在一二线城市的土地招拍挂中,往往规定一定比例商品住宅必须由企业自持,只能出租不能出售。因此自持性商品住宅成为市场化企业住房租赁业务的主要房源之一。另一主要源头是非住宅用地改造。房企竞得的商业用房、办公用房或工业用房,因种种原因长期闲置,将其改作租赁住房,既充分利用闲置资源又满足人群居住需求。

3.1.2、轻资产管理的两类模式

轻资产管理企业目前主要以私企为主。企业不拥有住房的产权,而是通过契约方式将松散的租赁房源整合起来,进行集约化的管理。主要有两种商业模式:

(1)改造式长租

将独栋楼房整体包租后进行改造和长租。特点是租期长,通常在十年以上;前期改造资金需求大,多为一次性投入,后期管理成本小。近年来,政府鼓励非住宅房屋改建为集中式租赁住房,大大增加了整栋房源的供给。世联行、魔方公寓是此类模式的代表。

(2)零散式长租

企业从个人等分散的房东手里取得房屋,通过标准化的简单改造,提供租赁服务。特点是租赁期限不定,业主流动性大;前期房屋改造投入较少,单个项目的现金流难以预测,市场监管难度极大。链家、自如、我爱我家相寓是此类模式的代表。

3.2、长租公寓业务快速崛起

万亿级市场前景,不断分化的专业市场格局,吸引各路资本纷纷涌入住房租赁领域。魔方公寓、YOU+公寓、青年汇、链家自如、蘑菇公寓……各色长租公寓品牌如雨后春笋般涌现。除此之外,万科、龙湖、旭辉、远洋、保利等行业龙头开发商,纷纷选择以自建团队或合作的方式进入长租公寓领域,表现非常强势。

3.2.1、长租公寓运营商与龙头房企涉足

(1)近年来成立的主要长租公寓品牌及其基本情况

近年来,长租公寓行业发展迅速,各路风险资本纷纷加码投资,不少长租公寓运营商已经获得多轮投资,并不断扩大规模,抢占一二线重点城市租赁市场。

(2)龙头房企长租公寓布局现状及未来规划

面对长租公寓这片万亿蓝海,近年来万科、龙湖、旭辉、远洋、保利等行业龙头开发商,纷纷以自建团队或合作的方式进入该领域。目前TOP50房企中已有约三分之一通过种种形式涉足。

长租公寓作为一种创新业务,不仅可以帮助龙头企业在楼市下半场实现转型,也能在业务结构、现金流、客户粘性、上下游资源、资本运作等方面为龙头房企带来收益。目前,万科、旭辉、龙湖等房地产龙头企业已明确:要将住房租赁业务作为集团未来的战略发展方向。这些企业通过“限地价竞自持”的自持性商品住房,合作开发、利用库存商品住宅、改造商业用房、购买等方式开展租赁业务。万科、旭辉、龙湖的租赁板块均有独立上市的计划。

3.2.2、典型案例

(1)典型品牌案例分析:魔方生活服务集团

魔方生活服务集团是国内领先的“连锁长租公寓”运营商,旗下魔方公寓等子品牌覆盖各类都市主流人群,致力于构建以公寓为核心+生活服务平台的生态圈。

开创长租公寓市场,规模居行业首位。魔方生活服务集团是国内首家连锁集中式公寓租赁公司,开创了国内长租公寓先河。目前集团规模稳居行业首位,近240家门店,房间数量约3.7万间,分布在北京、上海、广州、深圳、南京、武汉、苏州、杭州、成都、郑州、青岛、镇江、厦门、西安、无锡等15座城市;计划进入长沙、南宁、天津、昆明、福州;2017年门店计划拓展到600家。

提出“公寓+”概念,打造公寓产业生态圈。2015年集团提出“公寓+”概念,把公寓定义为线下流量入口,以住宅为核心,整合更多生活业态,如办公、交友、健身、餐饮、出行、社交等,打造公寓产业生态圈。比如“公寓+工作”,就会使年轻人有更好的创业空间,也可以提供求职、职业培训的配套服务;“公寓+生活服务”,可以衍生出各类上门O2O,也可以为住户提供更多便利服务;“公寓+金融”,使住客足不出户就能进行消费贷和投资。

打造差异化子品牌,满足不同客群租住需求。集团旗下发展多个差异化子品牌,覆盖各类都市主流人群:魔方公寓定位为白领青年公寓,为都市年轻白领提供长期独立居住的解决方案,目标客群年龄22至35岁,月薪8,000至20,000元;魔尔公寓定位为中高端公寓,为都市新贵提供自由、舒适、文艺的新精英生活,目标客群是新精英人群;Unit9号楼公寓是B2B企业公寓,定位是:为企业提供住宿综合解决方案。

(2)典型品牌案例分析:旭辉领寓

旭辉领寓聚焦集中式长租商业,致力于为白领阶层及青年精英们打造住宅公寓+生活圈。

规模上,扩张迅速,目标宏大。领寓在2016年9-12月快速布局上海、重庆、苏州、杭州四个城市,19个以上长租公寓项目正式进入筹建;未来计划布局南京、广州、深圳、成都、海南、武汉、厦门、合肥等热点城市;预计2017年总投资规模达2万间,进入公寓运营商第一梯队。以外,领寓提出5年20万间的战略目标,计划于2021年进入行业前三甲,并实现IPO上市。

模式上,另辟蹊径,探索创新。尽管旭辉相比万科、龙湖涉足长租公寓领域较晚,但其从一开始就另辟蹊径。旭辉于2016年12月21日与华东师范大学合作,推出长租公寓项目,共同建设留学生公寓、教师公寓、以及周边的基础设施。旭辉此举试图打入教育领域,前所未有地把目标客群锁定在高校及毕业生端口,突破了传统拿地、收购、改售为租的老套路。以华师大为样板,未来领寓预计对接更多高校,进入教育领域,打造独特的商业模式。

产品上,精准画像,细分深耕。旭辉领寓目前根据不同目标客群画像,深耕三大细分产品:针对外企高管和商务精英打造服务型公寓,“品质房型+多功能社交空间+管家式服务”的博乐诗酒店式公寓;针对中高收入白领阶层打造的白领公寓,“精致房型+多功能社交空间+社群服务”的柚米国际社区;针对高校毕业生和初入社会青年人打造的青年公寓,“精小房型+多功能使用区域+共享空间”的菁社青年公寓。其中柚米国际社区目前占到三类产品的80%,是领寓国际的主要产品。

4、量化政策影响:租赁市场蓝海广阔、商品房市场冲击有限

本部分通过对租赁市场空间、发展租赁市场对房地产销售、新开工和投资影响的量化测算,明确发展租赁市场的政策影响。

对房地产销售、新开工和投资影响:

中长期看:将分流20.8亿平商品住房销售,占新增212.8亿平住房有效需求的10.7%。由于存在一定的空置率,满足同等面积的住房需求,需要更多的租赁住房,将增加房地产新开工面积6.1亿平,占未来新增住房新开工面积的3.14%。更多的施工面积,装修和运营维护产生更高的建安成本,因此会增加房地产投资2.72万亿,占新增住房有效需求对应商品房投资78.9万亿的3.4%。

短期看:2017年开始试点,由于基数效应,影响很小;2018年-2019年重点区域推广,对三者形成一定影响。具体而言,2017年,由于14城推行,房地产销售、新开工和投资增速将分别降低0.5个点、增加0.1个点、增加0.1个点;2018年全国推广,房地产销售、新开工和投资增速将分别降低4.3个点、增加1个点、增加0.8个点。

对房企而言:

未来商品住房市场空间虽然将减少20.8亿平,(按照2016年全国商品房均价7202.5元计算,16.3万亿);但打开了年度GMV高达1.8万亿-1.9万亿(未考虑房租上涨因素)的租赁新蓝海。抢先布局长租公寓,物业管理和运营能力具有优势的房企将显著受益。

4.1、租赁风来,1.9万亿市场空间可期

测算租赁市场空间,关键在于租房人口规模测算。我们分别从住房自有率和流动人口规模两个角度进行测算,两种方法测算的结果均显示,在不考虑通货膨胀情况下,我国租赁房每年GMV高达1.8-1.9万亿。

4.1.1、住房自有率法

测算总公式为:

年度住房租赁市场总规模=通过租赁解决住房需求总户数*平均每户月租金*12

=(人口总量*租赁住房人口占比/家庭平均规模)*平均每户月租金*12

(1)通过租赁解决住房需求人口占比

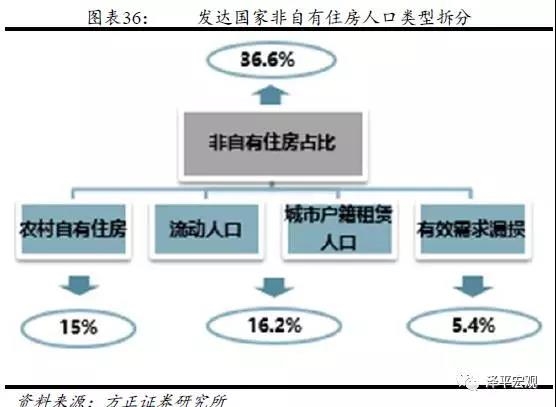

住房自有率指居住在产权自有房屋的人口比例。尽管住房自有率假定有房者居住在自己的房屋里,忽略掉有房仍租房的群体。考虑到未来房地产税改革增加持有成本、房屋居住属性回归、租赁市场完善和租赁观念推广,这部分人口占比将进一步降低,因此可基本忽略。

通过租赁解决住房需求人口占比=(城镇化率-住房自有率)*(1-有效需求漏损率)=(85%-63.4%)*(1-25%)=16.2%

参考城镇化水平和房地产市场均较为成熟的发达国家,确定我国未来合理的住房自有率水平。二十大主要发达国家住房自有率中位数(为避免极值影响)为63.4%,考虑到发达国家统计时将农村产权也纳入住房自有,我们将这部分扣除(发达国家城镇化率为85%,故应扣除农村产权占比为15%),估算出我国城镇化和租赁房市场达到发达国家水平时,城镇常住人口中,住房产权非自有的比率为21.6%。在城镇常住人口中,有约25%的比例没有形成有效住房需求,将其定义为需求漏损率。住房需求漏损,主要包括农民自带房入城、单位产权住房、长期寄住亲友家庭等(具体测算过程较复杂,详情请联系方正地产团队)。因此,真正通过租赁解决住房需求的人口占比为21.6%*(1-25%),即16.2%。

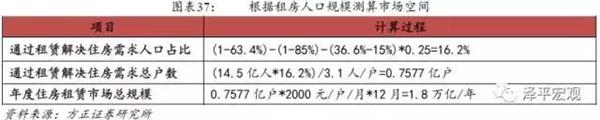

(2)每年租赁市场规模

每年租赁市场规模=总人口*通过租赁解决住房需求人口占比/平均家庭规模*(每户月租金*12)=(14.5亿人*16.2%/3.1人/户)*(2000元/月*12月/年)=1.8万亿/年

根据国务院印发的《国家人口发展规划(2016-2030年)》,我国人口峰值将在2030年达到14.5亿人。平均家庭规模方面,虽然随着城市化推进家庭规模有缩小趋势,但是放开二胎政策将有效对冲该趋势,因此采用2015年末全国平均家庭规模为3.1人/户。全国平均每户月租金,采用世联行的统计数据2000元/月。

4.1.2、流动人口法

年度住房租赁市场总规模=(全国流动人口/平均家庭规模)*平均每户月租金*12=(2.45亿人/3.1人/户)*2000元/月*12月/年=1.9万亿/年

《中国流动人口发展报告2016》数据显示,截至2016年底,我国流动人口有2.45亿人,而2015年我国平均家庭规模为3.1人/户,故2016年末全国流动人口总户数为0.79亿户(0.79=2.45/3.1),因此测算出我国年均租赁市场规模为1.9万亿(1.9=0.79*0.2*12),这与我们根据租房人口规模测算出的基本一致。