“央行把支付宝们给‘收编’了!第三方支付业界惊呼:一个时代结束了,新的时代开启了”

“这才是真正的巨变!央行首次宣布,马云金融帝国梦碎?”

这两天,你一定从手机上看多了这些标题。因为马云,因为支付宝,你可能立刻点进去了,可能担心受影响了,你又在朋友圈里转发了上述消息。

网联来了,我们的生活都会收到巨震吗?

中国人民大学重阳金融研究院客座研究员董希淼认为,这原本是很正常的事,普通用户的恐慌情绪很大程度上缘于公众的非理性误读。其实,对于普通用户而言,网联平台运行后并不会产生太大变化,只是资金在背后多转了一道弯,央行归集了数据。在世界各国,由央行主导金融基础设施,都是正确的。

业内专家直言,如果不加以约束,互联网巨头很可能变为“数据寡头”,其危害程度远超过技术层面的垄断。这才是你要慌的。近年来,非银行金融机构业务扩张过快,存在着不少风险隐患。未来应该进一步加强监管,引导金融机构回归本源,严控风险,更好地服务实体经济。

监管一直在路上

人们口口相传的“网联”即非银行支付机构网络支付清算平台。

8月4日,央行支付结算司向有关金融机构下发了《中国人民银行支付结算司关于将非银行支付机构网络支付业务由直连模式迁移至网联平台处理的通知》(简称通知)。

通知称,自2018年6月30日起,支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。同时,各银行和支付机构应于2017年10月15日前完成接入网联平台和业务迁移相关准备工作。

其实,业内人士都知道,网联的筹建已经讨论了两三年了,去年8月获得批复,今年完成接入,速度已经不算慢。其实,在首次表达出要把互联网金融纳入宏观金融体系之前,央行就已经在试水互联网金融公司的传统型监管。

例如今年1月13日,央行曾经下发《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,让互联网金融支付机构交付客户备付金,有点类似于银行的存款准备金。

具体缴纳的比例规定如下:

2017年4月17日起,支付机构交存客户备付金执行以下比例,获得多项支付业务许可的支付机构,从高适用交存比例。

网络支付业务: 12%(A类)、14%(B类)、16%(C类)、 18% (D类)、20%(E类);

银行卡收单业务:10%(A类)、12%(B类)、14%(C类)、 16% (D类)、18%(E类);

预付卡发行与受理:16%(A类)、18%(B类)、20%(C类)、 22% (D类)、24%(E类)。

据悉,由于支付宝和财付通的监管评级已经是第三方平台中最高级别,因此适用的缴存比例仅为12%。以此计算,两家平台所需交存的金额分别在190亿和180亿左右。

随着互联网金融在金融行业中的地位越来越高,金融行业互联网化的趋势越演越烈,互联网金融的系统性风险应该受到各方面的重视。

接下来,根据央行的报告,还可能从四个方面发力:

一是加快完善互联网金融安全等方面的政策体系,建立互联网金融技术行业及国家标准,制定互联网金融领域的金融数据

安全使用管理办法,构建维护互联网金融安全的技术体系;

二是按照“分类控制,分照管理”原则,加强监管协调联动,建立健全互联网金融的准入、退出机制和运行规范,为互联网金融健康发展提供制度保障;

三是充分发挥中国互联网金融协会与地方协会的作用,强化行业自律管理,搭建统一、公开的互联网金融信息披露平台,构建以商业银行作为第三方资金托管的机制,进一步完善互联网金融消费权益保护体系,切实加强互联网金融投资者权益保护;

四是加快金融科技在金融服务中的应用,让金融服务惠及更多领域,提升金融服务效率,推进普惠金融发展。

直联的弊端支付机构都心知肚明

为什么央行要主导“网联”平台,并让市场影响不小的支付宝、财付通统统接入网联平台?

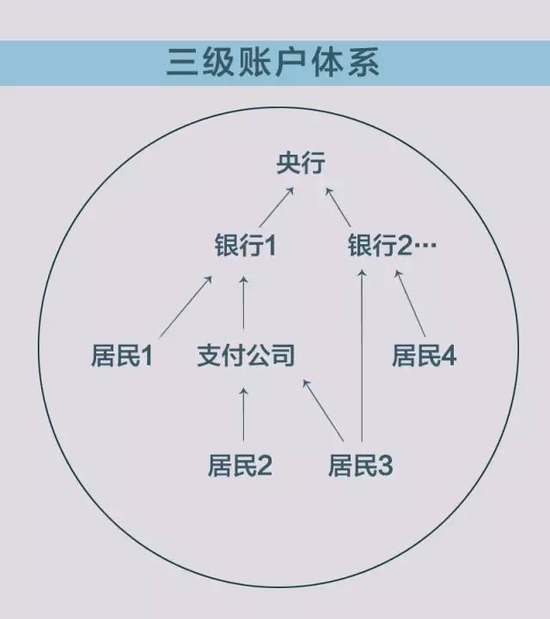

拿支付宝为例解释如下:2004年,支付宝成立。用户可以在支付宝开立账户,里面可以存钱。

根据监管要求,支付宝要把它存管到银行。

于是,用户在支付公司开立虚拟账户。用于互联网小额支付,让大家快乐地网购,带来很大便利,起初并无大的问题。大致的结构如下:

后来,支付宝跟很多银行建立合作关系,在各行开有账户。于是,它就具备了跨行清算的功能。

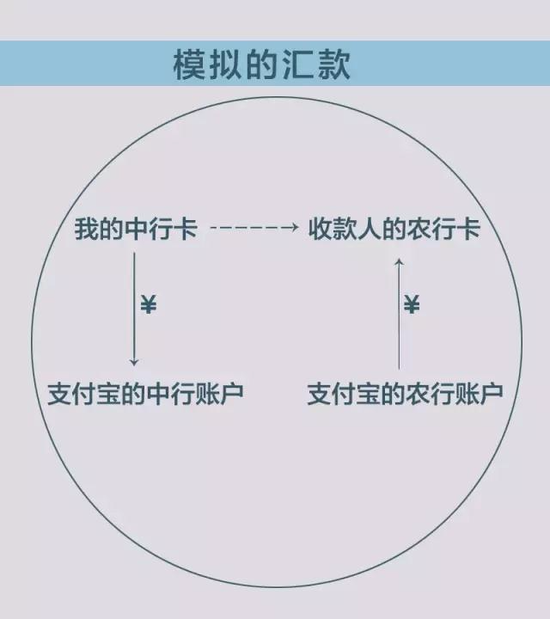

比如,马云用支付宝做一次跨行转账,从中行向收款人(可以是自己)的农行汇款。那么,只要从马云的中行卡转到支付宝开在中行的账户,然后支付宝再把它存在农行的钱,汇至收款人的农行账户上。以此,支付宝用两笔同行转账,“模拟”了一次跨行汇款(下图虚线箭头部分),用不着央行的清算账户。

这种“清算”模式被称为“反接”,即支付公司在无数个银行开设有账户(伞形),就能够实现跨行清算。你看出来了吗?这就相当于支付宝利用备付金帐户实行了跨行清算,从而绕开了清算。

央妈出手来管了。你可能要问,原先这样会产生什么问题呢?

首先,这样一来,200多家支付机构要和每一家银行对接,效率低,成本高。其次,这样会有违规的可能。各家第三方支付机构绕道走后,数据的安全性、完整性,乃至客户的隐私都无法得到保证,给监管也带来极大的挑战,给反洗钱、税收征收都带来挑战。再次,这样也存在挪用客户备付金的隐患。有数据显示,某支付机构最多开了74个备用金账户。客户的备付金可能会被拿去炒股,可能去炒房地产,极端的也有被卷走的,金融资产的安全性得不到保障。

专家指出,直联的弊端,其实各方都是看明白的,必须有个系统方案来解决。

巨头们的小算盘

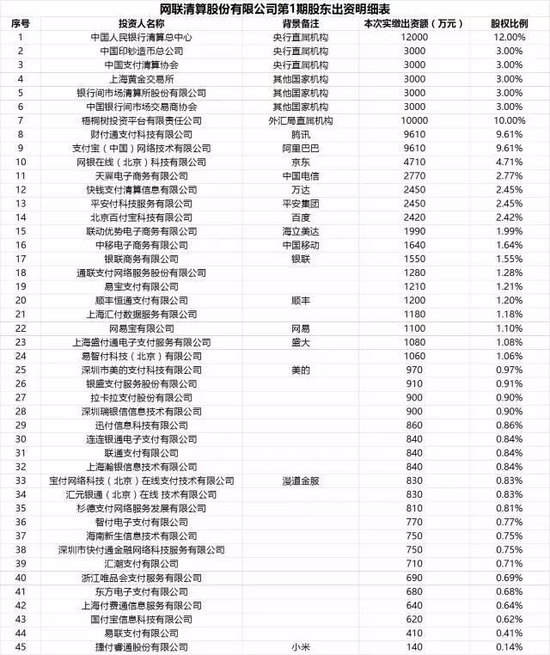

早在8月2日,包括中国人民银行清算总中心、财付通、支付宝、银联商务等在内的45家机构和公司签署的《网联清算有限公司设立协议书》就被曝光了。网联注册资本为人民币20亿元整,协议各方均以货币出资,出资额分3期缴纳,出资比例分别为50%、30%和20%。

可以发现,支付宝、财付通两大市场巨头在此间并非占据主导地位,两家分别持股9.61%,而包括央行清算总中心、中国印钞造币总公司、中国支付清算协会等在内的央行直属机构累计占股比例达到18%。

之前网联“只闻楼梯响,不见人下来”,是因为支付机构意见不统一,方案改了多次所致。据知情人士透露,之前网联计划的一种方案是设立“南中心”和“北中心”。网联后来调整的另一种方案是在深圳设立一个财付通中心,在杭州设立一个支付宝中心,这样两大巨头自然欢喜,但其他支付机构就不干了。一来,这和过去没什么差别,二来大家都是支付机构,凭什么要把我接入到你那里,我的数据要交给你共享?

7日,被公众认为心情犹如父母生了老二的"长子"银联总部在接到记者采访需求时,回应了四个字“不予置评”。而支付宝相关负责人很快就给本端记者发来了一段话“我们一直在按照央行和筹备组的工作要求和安排,积极参与并完成相关工作”,一举打破了支付宝不愿配合的传闻。

这一次,支付宝是配合央行的,财付通亦是。吃瓜群众你们有些多虑了。

技术上能否承受双11的压力尚是考验

当然,针对有关网联能否顺利承受“双11”等网络高峰压力的技术性问题,至今无人能给出明确答案。

有银行人士告诉记者,网联平台今年3月31日已经接入了4家银行和3家机构进行测试。目标是平峰时处理12万笔,峰值时18万笔。按照这个目标值,应对春节乃至双11的狂欢节都是可行的。但是一个新系统,实测时能不能顶住压力,还需实践考验。专家提出,公众应该相信网联会逐步完善它的系统,而不要求全责备。