私募基金如何打造策略指数产品

指数化产品在投资中一直是非常重要的领域。最近几年,指数投资出现了一些创新类的策略指数产品,这类产品的发展较快,目前管理主体主要为公募基金,私募基金在指数产品上很少有参与。私募作为资产管理的重要参与方如何打造策略指数产品,在公募坚守的指数产品 阵地上获得自己的一席之地。本文就策略指数的设计进行深入的分析,以淘利资产研发的策略指数系列之一的波段策略指数为例,从投资目标、盈利模式、运作流程,收益测算以及产品运作关键因素分析全方位介绍了策略指数产品的运作。

一、策略指数的定义及分类

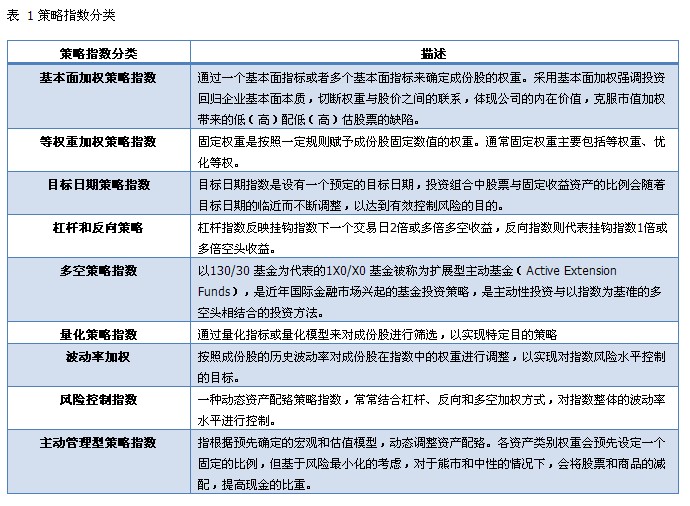

策略指数的定义:附加了交易策略的定制指数,通常指非传统被动选股及市值加权所构造的指数,策略指数与传统指数投资的区别在于,策略指数具有主动策略与被动跟踪指数相结合的特点,其目标是获得大于传统指数化产品的收益。传统指数是被动选股,按照跟踪的指数被动市值加权构造的指数。基于传统指数衍生出种类繁多的策略指数包括:基本面加权策略指数、等权重加权策略指数、目标日期策略指数、杠杆和反向策略、多空策略指数、量化策略指数、波动率加权、风险控制指数以及主动管理型策略指数等。

二、目前国内策略指数的状况

国内指数化投资产品数量与种类都增长较快。现阶段国内的策略指数种类主要包括基本面加权指数、等权重加权指数,杠杆指数,多空指数。与之相应的策略指数基金产品集中在基本面加权与等权重加权 ETF 上。而以量化策略、衍生工具为基础的策略指数蓄势待发,主动、反向、杠杆、多空策略指数基金等正在成为今后策略指数工具创新的重要方向之一。

注:数据截止2013-12-31

注:数据截止2013-12-31

上海淘利资产管理有限公司针对策略指数成立了专门的策略指数部门,目前部门有 7 名成员,成员来自于金融工程、数学,信息工程以及计算机软件等领域。量化策略指数、主动管理型策略指数、杠杠类策略指数以及多空策略指数在国内还处于初级发展阶段。因此,淘利资产设计了策略指数平台,以此平台为基础打造国内另类策略指数,为投资人提供更多的投资工具以及风险管理工具。以下为淘利资产设计的策略指数系列之一的“淘利资产 - 波段策略指数”的设计详细情况。

三、淘利资产波段策略指数

1、投资目标

投资目标为:通过建立沪深300指数股指期货头寸,根据交易模型使用动态杠杆比率(最小杠杆比率:1,最大杠杆比率:2)跟踪沪深300指数的走势,同时加入稳定收益的套利策略、货币资金管理以及期权策略,使产品收益在震荡向上的市场走势下,获得超越沪深300指数的收益。

2、盈利模式

本策略指数的策略组合由三个部分( A,B,C)组成,投资标的为沪深300股指期货近、远月合约,股票、ETF,货币基金,债券等现金管理工具以及未来推出的股指期权合约。

A.指数跟踪 -- 购买股指期货多头,跟踪大盘走势

A部分用于跟踪沪深 300指数,根据初始资金以及初始杠杆比率计算出需要购买的股指期货数量,并在策略运行过程中根据策略动态调整;每日根据主力合约结算价计算下一日A所需资金(保证金以及储备保证金), 在A,B之间进行资金调配,保证A的资金需求;总体上A部分主要由两部分组成:

(1)、期货多头A1部分:用于跟踪初始资金规模的沪深300指数,根据初始资金以及初始杠杆计算出需要购买的股指期货数量,并在策略运行过程中保持不变,获得长期增长收益;

(2)、期货多头A2 部分:当股指期货向下波动一定比率时调整杠杆比率,当指数波动向上波动一定幅度后,调整杠杆比率,目标是获得波动收益;

B.稳定盈利部分(套利及固定收益管理) – 进行套利交易(跨期套利,期现套利),获取稳定收益,以及进行一些固定收益投资。目标是利用股指期货杠杆,将大量的资金投资于固定收益,超越股票现货的分红收益。

C.期权策略 –期权策略,获取高额收益。初期投入为 0;当 B的盈利>0时,开始C策略的运作;整体上会购买一些深度虚值期权(由于执行价格较低,期权价格较低),目标是当指数有大波动时获得超额回报以规避巨幅下跌风险。

3、运作流程

策略指数产品的运作流程主要包括产品的申购赎回管理、指数跟踪的移仓管理、跟踪杠杆比率的调整、每日的资金管理以及风险监控管理。

(1)、申购赎回管理负责资金申购赎回时保持杠杆比率的一致性,以及调整仓位以应对赎回资金。

(2)、指数跟踪的移仓管理,由于股指期货都有最后交易日,通常产品在跟踪指数时持仓合约为主力合约即近月合约,在合约临近到期前,需要将该合约的持仓向下一个主力合约迁移,并且在该时段价差的波动比较剧烈,因此移仓管理的好坏是影响产品超额收益的重点之一。

(3)、策略指数的杠杆比率调整,本产品的杠杆比率根据策略模型动态调整杠杆比率,操作表现为增加头寸和减少头寸。

(4)、资金管理,需要计算预留资金数量,以应对 当价格下跌时,期货已持有头寸亏损以及策略指数调整杠杆比率。

(5)、风险监控管理主要实时监控策略指数系统,当超过风险阀值时,报警并停止任何自动交易操作,系统自动切入人工模式。

4、收益测算

波段策略指数从2012年开始运作,可获得16.4%的收益,而同期沪深300的收益为-0.186%,超额收益达到16.22%。当然,由于增加了杠杆的调整,因此,只分析收益率是有失偏颇的。因此,分析收益风险类的指标就显得非常重要,从夏普比率上进行分析,可知,波段策略指数的夏普比率为0.196,高于同期沪深300的夏普比率值-0.186。回撤统计方面,策略指数的回撤幅度略大于沪深300指数的幅度,幅度为4.8%。主要原因就是2013年6月份的“钱荒”,沪深300指数快速下滑,在那一周内,波段策略指数的回撤幅度大于现货指数的回撤幅度。

5、关键点分析

波段策略指数在实际运作中有几个关键点:(1 )、移仓交易;(2 )、入场时机(3 )、资金管理。由于采用股指期货来跟踪指数,持仓主要集中在主力合约。主力合约存在到期日,持仓经过一段时间后,需要将持有的仓位转移到下一个月份合约,每年需要移仓12 次,因此移仓能力非常重要。淘利资产的股指跨期套利策略运行近3 年,移仓交易是淘利资产的优势。

入场时机分析

策略指数的盈利来源于三方面:(1) 基于长期的指数增长收益;(2) 基于震荡的波动收益 ;(3)固定收益和套利收益。

从长期来看,经济的发展使得指数呈现增长趋势,从而获得长期的增长收益。策略在指数下降时,增加杠杆,指数上升时,将加仓杠杠平仓,获得基于震荡的波动收益。同时由于使用杠杠衍生品,余留资金可以获得稳定的套利以及资金管理收益。

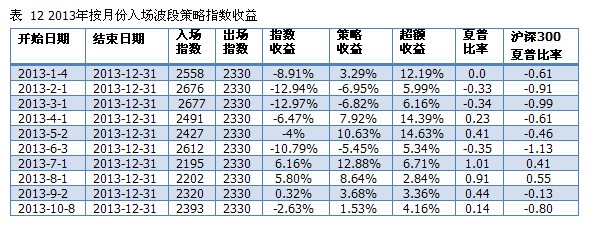

从表12可知,从2013年不同月份开始入场,均能获得超越沪深300指数的收益,如,从2013年4月或者5月入场,能获得的超额收益超过14%,最差入场点8月份入场,也能获得2.84%的超额收益。夏普比率最高的是在2013年7月入场,波段策略指数的夏普比率达到1.01。

资金管理

在波段策略指数设计中,资金管理是一个非常重要的课题。资金管理主要解决指数跟踪部分下一交易日所需资金的估算,主要防范的风险是:(1)、当价格下跌时,期货已持有头寸亏损大于持有合约所需保证金的减少;(2)、当价格下跌时,按照策略增加杠杆,合约占用保证金增多。

价格下跌风险,最糟糕的情形是一个交易日股指期货价格下跌10%,策略模型的杠杆已经到最大杠杆。但是在资金管理上不能根据这种小概率事件来设置预留的保证金。在实际运作中,一般根据股指期货上市以来的波动性数据,通过统计模型的度量来设置,根据分位数模型,策略指数按照次日最大跌幅为-4%预留资金,可以在98%置信区间下覆盖风险。并且通常存在15%以上的资金会留存在股指期货的跨期套利策略中,以备极端情形的发生。

四、总结

策略指数产品作为投资工具之一可以丰富投资者的投资选择。策略指数产品的设计需要较长时间的积累。因此,私募基金参与到指数化产品的研发相对较少,公募基金在指数化投资上一枝独秀。淘利资产为了策略指数产品花费一年多的时间打造策略指数平台,为私募基金针对策略指数研发打开了一扇门。策略指数作为即可以跟踪指数也可以附加策略模型的产品必将受到投资人的青睐。(上海淘利资产管理有限公司策略指数部 肖辉 陈莹 吕平)