һԪ��ʼ������ ��ļ����2024��Ư������㡱

����

������֪�����䣬2023���Ѵ�ָ�⻮��������ȥһ�꣬ȫ�õ�������A�ɹ�ָ�Ӵ��й������ڳ�����ѹ���߳�һ��������õĸ������ߡ�

����һԪ��ʼ��������¡�վ��2024������㣬Ȩ���г�δ������������Щϸ���������ͷŸ���Ͷ�ʻ��ծ���ܷ�������������ȵ��Ҹ�����

�������������Ϊ�������Ȳ�������������õĻ�������û�иı䡣���Ŷ�����������½����̨���г����������źŽ�Ϊ��ȷ��չ��2024�꣬�������ڹ�Ʊ�г���������ծȯ�г��������ҵ����١�Ư������㡱��

��������������ǿ��

���������ҡ��ѻ����ɷ������г�������Ȼ���䡣

������ǰ����Դ�����³���ǿ�������г����������ڶ�����������Ч������۾��ó������գ��������߲��Ϸ������г��ײ������������ԣ������ʽ�Ħȭ���ơ�������Ҫ�ᶨ���Ƕ��й����ó�����õ����ġ��ڵ���������������ֳ���Ͷ�ʣ���ֵͶ�ʣ������й����������õ�δ��������˵��

�������ű��ϻ�����Ϊ��2024�꣬���ڻ�������ȫ�������ڹ�����������ת��������ҵ��������ں�ȫ���������������������������������Կ�������Ҫ֧�š�

�������û������Ȳ���ã�Ϊ�г�������Ϊ��ʵ�����������ܡ�

���������Ż��������½���ʾ�������ǿ���Խ��Խ����ҵ�İ����ɻ���ͷ��˾���ڼ�ֵ�dz���������������Щ��˾��������ҵ����;�����ֳ����Ż������ǵ����ٹ�˾�����óɱ��ͼ�ֵ�ɱ�����ǰ��ֵ�ձ������Щ��ֵ���䡣2024�꣬��ֵͶ������ʱ�����̰����ɸ������ơ���

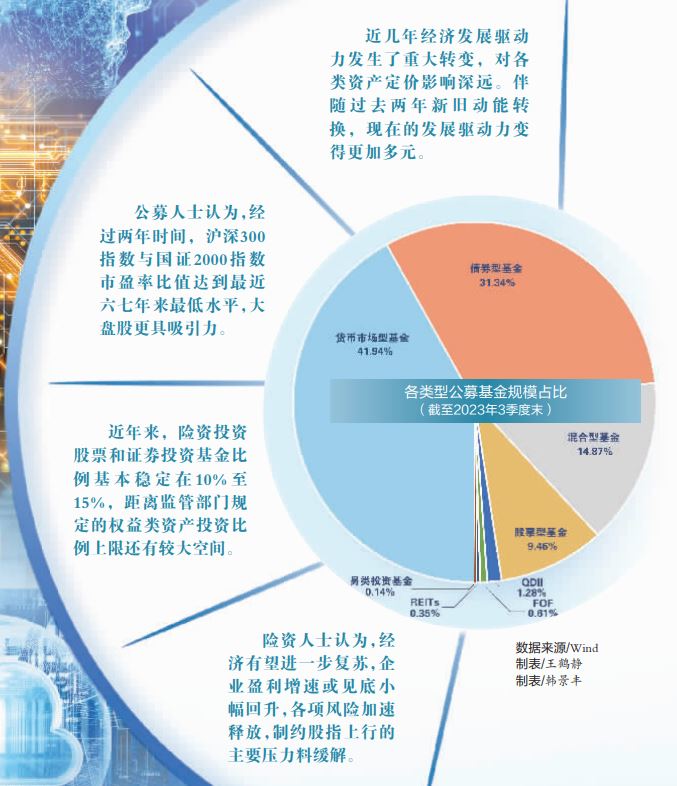

������ŷ�����������ε����Ϊ��2024���Dz����г��ڼ�ֵ��Ʊ�������������ǻ���300ָ����ֵ�Ѿ߱���ǿ����������������ʱ�䣬����300ָ�����֤2000ָ����ӯ�ʱ�ֵ�ﵽ��������������ˮƽ�����̹ɸ�����������

������۲���������ã�Ͷ���ߵġ���øС�������������ŷ����������������̸����һ����ʱ��ʾ�������꾭�÷�չ�������������ش�ת�䣬�Ը����ʲ�����Ӱ����Զ�������ĺ�����������Ҫ�������ز������Ŵ��������ȥ�����¾ɶ���ת�������ڵ���������ø��Ӷ�Ԫ������ͬ����������ǿ��ת�������г��ֽ���ʧ�⡣2024�꣬���ֽ���ʧ�������õ�Ťת��

����������������

����չ��2024��Ͷ�ʻ��ᣬ��������Դ�ǰ���Ű�������ж��ӡ�

����2023�꣬����ChatGPT�ij��֣�TMT����Ϊ�ᴩȫ�����ҪͶ�����ߡ����̻�����������ධ������2023��TMT�����Ҫ������ȫ���Ĵ������ڣ�������AI��ģ�͡����ܼ�ʻ�������ˡ�AI PC��AI�ֻ��ȴ��������������������ҵ�����ε��г��ռ䣬���������Ӳ����˾�ijɳ��컨�塣

��������2023�������������Ҫ��ͨ��ϵͳ�Եذθ߹�ֵ���ƶ��ģ��ֹ�˾ҵ��������������۲졣�����ධԤ�ƣ�2024������ں�����������ģ���Լ�Ӧ�÷��涼�л���ȡ�����Խ�չ���ڴ���������AIӦ�á�AI�������������ܼ�ʻ�ȷ���������������˳���ڰ�飬�繤ҵоƬ��ͨѶоƬ��������豸�ȡ�

����ҽҩ����Ҳ�ǻ��������ע���ص㡣��ͨ�ʹܻ�������С��Ԥ�⣬2024��ҽҩ���Ļ����������ڹ�ȥ���꣬������������˫ѭ����Ͷ�ʻ��ᡣ����ѭ�����������ٴ���ֵ������ҽ��֧������б�Ĵ���ҩе���߱��ݷ���ҩ�ȣ����ڹ�ֵ�Լ۱ȵ�ҩ�ꡢ��ҩ������ҵ�����ڹ��蹲���ھ��������нε�Ѫ��Ʒ������ҵ������ѭ�����������߱�ȫ���������й��и߶�����ҵƷ�Ƴ���������ҽ���豸�ȣ��߱��Լ۱ȡ����������������ں���ҽ������������ҽ����������ҵ����������������ɫԭ��ҩ����ֵ�IJĵȡ�

�����ھ߱�ӯ�����ԵĴ�ͳ˳���ڰ���У�½����Ϊ��Ӧ�ص��ע���պ���ֳ��ҵ�����ͼۡ����������ʵȶ��ά�ȷ��������հ�����ӭ�������ش���������⣬�����������ڹ�ȥ�������������2024�������ڰ��ֵ�ù�ע��

������˳���ǻ��������������ص��ע�����ھ�������������˳���ڰ�飬�����ں��⾭�����ij�������ҵ�����˹�����Ϊ�����ĸ߿Ƽ���ҵ���߱�ȫ�����Ƶĸ߶�������ҵ�������������������С������������ʱ���֧���٣��Լ������ɱ��������֧�ż۸��롰ʵ���ʲ���ֵ�������Ĵ�����Ʒ��

�����������������й�����ҵת������������ҵ�Ƚ���������������ͬʱ�ڡ�һ��һ·���������뷢չ�ı����£��й�����ҵ��ֵȫ��ݶ���������������������е���ҵ硢�Ṥ�������豸��ҽҩ����������ҵ�������չ���������Ϸ��������Ļ�������������жϣ�2024���й��Ƚ�����ҵ��������������Ͷ�ʻ��ᡣ

�������Ѱ��2023���������ƣ���������������ֻ�������������ط�����2023�����Ҷ����Ѱ��Ԥ�ڹ��ߣ�֮����ҵ��չ����Ԥ�ڣ��������Ѳ�ҵ����������Ԥ�ڽ���֮��Ŀǰ��״̬Ҳ���ǹ��ȱ����ˡ������Ͽ���2024�����Ѱ�����ʺ���Ŀǰ�г�Ԥ�ڣ��Ծ����ȶ����г�ӯ���ȷ���Ĺ������Ƚ����ԡ�

��������A���г����۹����ü�ֵ�����ԡ������Ż�������������ѱ�ʾ����ȥ����۹�������ڣ�ӯ��ˮƽ�������ޣ���������������Ԥ�ڼ�ϢӰ�죬һ·��ߡ�������������Ϣ�������ȷ���˺����������ʼ���ơ���������Ϊ���۹��г����ڽ϶��ľ���ɫ�������ʲ�������Ҫ����Ϊ���ࣺһ���Dz�Ʒ�������£���һ����ҵ����ȷ���ԡ��۹��в���ǰ�ش����������Եı�ģ���������ҩ�����ܼ�ʻ���Ƽ��������Ȱ�顣�۹�ҵ����ȷ�����ʲ���Ҫ��������Դ����ԴƷ����ͨ�š����ˡ���������ҵ���ֽ����Ƚ�����Ϣ�����ʾ߱���������һ���������ø������Ƽ��٣��۹���Ϊ��ӯ���dz����е��ʲ����������ֽϴ��ԡ�

��������ծ�л���

����2023���ծȯ�г�Ϊ����Ͷ���ߴ����Ƚ����棬2024���ծ��Ͷ���ܷ��������ɡ���

�����ع�2023���ծ�����ƣ�Ħ���ʲ��������й��������������ܽ�Ϊ�����Σ�һ������ծ�б仯��Ҫ�ܾ��û�����Ӱ�죬Ͷ���߶Ծ���ǰ����Ԥ�������ı䣬����ծȯ���������У�������һϵ�����������߷������緿�ز������Ż��ȣ�Ͷ������Ҫ�۽�����Щ���ߵ��Ƴ���Ԥ�ڱ仯���ļ�������Ͷ���ߵĹ�ע��ת���ʽ��档

����ֵ��һ����ǣ�2023��ĩͬҵ�浥���������߸ߡ�������������и�ծ�ṹ�仯���Ŵ�Ͷ�Ž���Ľ��Ա仯��Ϊ��Ҫԭ��

��������Ԥ�ƣ�2024��һ����ͬҵ�浥�����������䡣�Ŵ������ϱ���ƽ�ȣ�Ͷ��ѹ�����ͣ���Ӧ�Ų��为ծ��ѹ���½���ͬʱ�����д������ӭ��������ͬҵ�浥����ѹ���ϼ�С������ṹ��˫�ظ��ƿ��ܴ���ͬҵ�浥�������С����⣬�������Ͷ���������٣����һ���ٽ��ʽ��г�������ɡ�

���������Ż����ܾ�����ռ�ױ�ʾ��2024�꾭�����������������ṹ���ڵ����ڣ�����ǿ���д��۲졣�ٽ����üӿ츴�յ��ص����ڲ������ߣ�������һ�ֿ�����ڣ���������Ҳ��������Ӧ����ϡ���Ϻ�������������������롱��������Ϊ���ڻ��������ṩ��������Χ�����������������������Խ���

������2024��GDP����Ŀ���Ϊ5%��ծ�н��ڡ��а塯�����У�Ԥ��ծ������������������2023��ĸߵ͵�֮�䡣��ƽ������������ܶ�Դ��Ϊ���������Ϊ���е��жϣ��Լ������г����д��������ʲ���ծ��ѹ��������С�������Լ��������������и��ࡰȰ�ˡ��������ծ�����տ��ܱ���Ϊ����������ƫƽ̹���������ѹ����

�����ܶ�Դ���飬���ʲ��Կ�ѡ���ж̶���������+���������ס������ò��Է��棬Ƿ������������ڿ��ƺ����÷��յ�ǰ���£��ײ������ж̶˵�ƱϢ��ֵ���ڳ�Ͷծ������������£�����ծ����������������ӣ�תծ����ɲ��á����塱���ԣ�ƫ���ͱ����ѡ��ҵ���Ƴɳ���ͼ�ȯ���ھ�Ӫ���Ʊ�ġ�

�������⣬��ռ��Ԥ�ƣ�2024��ծȯ�г�����һ����˳�����ע�������������������ϵĽ��࣬�������̺������ᡣ���ò������ж̶�Ϊ������ͬʱ���վ��ڽ����ᣬ����������˼·�������ʡ�

����������ծ���棬2024�������ʴ�����и���С�����������������ծ���β����������ծ���棬����ʧ���ֻ�������ʲ������������£�����ծ��������������������г����п�Ϊ�������ܼ�����ƱϢ�ھ�Ӧ���ӷ��պ������ƽ�⡣����ռ��˵��