货基规模一年增四倍 宝类产品占比超五成

从2012年下半年到2013年上半年,基金公司对货币基金现金管理功能的重新挖掘、创新改造再度兴起,流动性的提升成为其首要突破点,并逐渐由场内向场外扩散:场内申赎货币基金、场内交易货币基金在此期间相继诞生;部分大型基金公司也在发挥自身资金优势的基础上推出了最初的“宝宝”类产品,如华夏活期通,在T+0快速取现的基础上提供了丰富多彩的附加服务。

而真正引爆货币基金发展潮流的则是互联网“宝宝”类产品的出现。以阿里余额宝、百度百赚、微信理财通、苏宁零钱宝等为代表的互联网宝类产品通过将互联网巨大的流量优势、用户优势、服务优势与货币基金的低门槛、高流动性、高收益相结合,爆发出了惊人的生命力。尤其是余额宝,在短短一年的时间里就将规模做到了5741.60亿元。受互联网宝类产品的刺激,各类机构,如银行、第三方基金销售机构、电信运营商、P2P平台等,竞相推出相关宝类产品,在满足投资者理财需求的同时,极大的推动了货币基金的发展壮大。

金牛理财网数据显示,在2013年中到2014年中的一年时间里货币基金资产规模从3038.69亿元增加至15926.04亿元,增幅达到424.11%,在公募基金行业中的占比则超过四成。其中,具有代表性的互联网宝类基金产品合计规模达到7978.63亿元,在全部货币基金中占比超过五成;而代表性银行系宝类产品资产规模则仅为1665.92亿元,占比仅在10%左右。

图1、2013年以来货币型基金资产规模及规模占比数据

注:由于部分基金产品同时与互联网公司、银行等多家机构合作,上述两项数据存在重复计算部分。

数据来源:金牛理财网

互联网宝类产品增速明显下滑,微信理财通规模不升反降

不过在进入二季度之后互联网宝类产品的规模增速出现明显下滑,部分产品甚至出现了规模下降的情形。

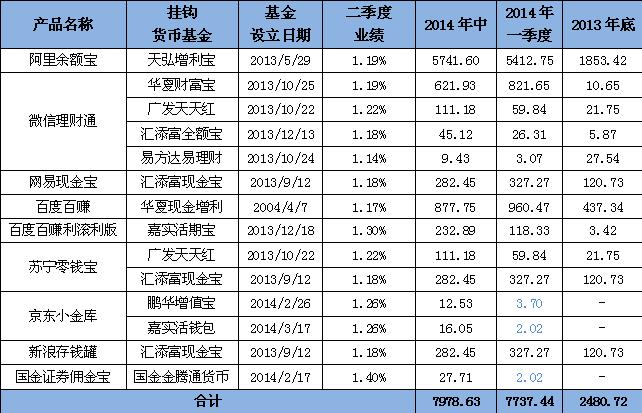

其中,余额宝从5412.75亿元小幅增加至5741.60亿元,增速从前期的192.04%大幅下降至6.08%。而微信理财通挂钩的四只基金产品合计规模则从一季度末的910.88亿元下降至787.66亿元,主要受华夏财富宝规模大幅缩水所致,不过,其余三只产品的规模增量也相对有限。

同时,百度百赚挂钩的华夏现金增利也出现了明显的缩水,降幅超过两成;而百赚利滚利版挂钩的嘉实活期宝则凭借持续出色的业绩表现继续吸引了大量资金,规模增量超过100亿元。

另外,汇添富现金宝产品虽然与网易、苏宁、新浪等互联网公司均有合作,并通过自身网站及民生银行如意宝、中国电信翼支付等多方渠道加以推广,但由于其收益率下滑相对明显,资产规模仍逆势减少44.82亿元。而与微信理财通、苏宁零钱宝合作的广发天天红,与京东合作的鹏华增值宝、嘉实活钱包,国金证券推出的佣金宝则实现了规模的显著提升。

而导致互联网宝类产品规模增速下滑的影响因素则主要在以下几个方面:一是,受今年以来相对宽松的货币市场资金利率影响,货币基金收益率出现明显下滑,宝宝类产品的整体吸引力有所下降,不同产品之间也由于收益率上的差异而出现了规模的分化;二是,互联网宝类产品所面临的监管环境逐步趋严,诸如“协议存款提前支付不罚息”红利取消、货币基金风险准备金需覆盖存款利息、对货币基金实施存款准备金管理等监管手段不断强化;三是,银行纷纷推出自家的宝类产品,加大了与互联网宝类产品的竞争;四是,6月份受IPO重新开闸影响,新股申购引发了大量资金从货币基金中撤出,首轮新股申购合计冻结资金3800亿元,同期货币基金整体遭遇巨额赎回3100亿元,互联网宝类产品则遭池鱼之殃。

表1、代表性互联网宝类产品二季度业绩表现及规模变化

注:未公告一季报的基金以其首募资产规模计入;单位:亿元

数据来源:金牛理财网

银行系宝类产品二季度始发力,仅兴全添利宝成效显著

作为应对互联网宝类产品冲击的撒手锏,银行系宝类产品在二季度频繁涌现,兴业银行、中信银行、渤海银行、招商银行等相继推出自家的宝类产品。但从其实际运作来看,除兴业银行掌柜钱包挂钩的兴全添利宝货币规模大幅增加506亿元至519.34亿元以外,其余银行相关产品表现均差强人意。而掌柜钱包的出色表现则主要得益于兴全添利宝的持续高收益、广泛的合作银行及渠道以及大力的营销宣传。

另外,平安银行平安盈、民生银行如意宝均与两只产品进行了合作,而对于其自家银行系基金公司旗下的基金产品——平安大华日增利、民生加银现金宝,这两只产品通过此项渠道所取得的规模增量则显著超越其余两只产品。

而银行系宝类产品的效果不彰则主要是由以下几方面因素造成的:一是,多数银行系宝类产品仅覆盖本行客户,渠道面相对较窄;二是,银行系宝类产品推出时间相对较短,后续成效还需继续关注;三是,作为与银行原有的存款业务、理财业务等相竞争的宝类产品,银行在主动推广上的力度相对不足。

表2、代表性银行系类产品二季度业绩表现及规模变化

注:未公告一季报的基金以其首募资产规模计入;单位:亿元

数据来源:金牛理财网