三、高铁产业上下游及市场规模

(1)铁路建设

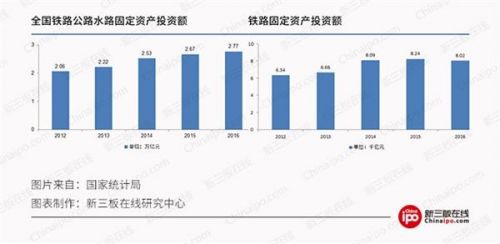

2016年国家统计局公布的基建数据显示,国家在交通基础设施的投资力度依然在不断加大。全年完成铁路公路水路固定资产投资约2.77万亿,其中,铁路固定资产投资完成8,015亿元,占总投资的28.94%,新建铁路投产3,281公里,其中高速铁路1,903公里。

根据新三板在线研究中心的测算,2016年8,000多亿元的铁路固定投资额中高铁份额约占38%,合计金额约3,040亿元,同时又考虑到2016年高铁里程数增长了约1903公里,如此我们便可以得出高铁每公里的建设成本约为1.59亿元。该成本与世界银行给出的我国高铁每公里平均建设成本基本一致。

从2020年的高铁建设里程目标来看,2016年至2020年,总共要建设1.1万公里的高速铁路,而根据2016年的建设里程数来看,已经完成了约1,903公里,剩余9,100公里将在今后4年中全部建成。照此测算,未来4年中高铁建设的市场规模约为14,469亿元。

铁路建设是高铁最基本的一项工程,但是放眼全国,目前有能力承接如此庞大项目的企业寥寥无几,属于典型的寡头垄断行业。从具体企业来看,中国中铁(601390.SH)和中国铁建(601186.SH)分别占据我国铁路一级市场份额的47.4%和37.6%,形成了“两超”的局面。

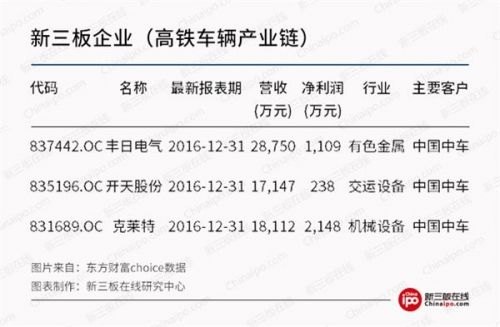

所以从行业角度,新三板企业只有通过切入中国中铁和中国铁建的产业链中才能获得相应的生存空间。相关公司如下表:

(2)车辆市场

我国高铁动车组原先主要供应商是南车集团和北车集团,但为了增强我国动车生产的国际竞争力,南、北车于2015年宣布正式合并为中国中车(601766.SH),随后中国中车就基本上垄断了我国高铁动车组的生产。

2017年8月21日,铁路总公司与中国中车在北京签署战略合作协议,双方计划采购和供应时速350公里中国标准动车组500列,实际采购数量以采购合同为主,所以纵观全国来说,中国高铁动车组的订单主要是集中在中国中车手里的。

此外,根据财新网的报道,中国铁总认可“复兴号”全方位超越“和谐号”,中国铁总与谈判方以约1.8亿元/列为基础谈判价格,最终确定在此基础上降价5%,本次“复兴号”采购价格在每列1.70亿元至1.72亿元区间。

所以,综合上述信息来看,中国铁总与中国中车达成的采购500列动车组的计划,预计可以为中国中车带来850亿元左右的收入。

那么在新三板上又有哪些公司作为中国中车的供应商,成功切入了动车组的市场呢?

(3)配件及服务

高铁建设是一项繁复的系统工程,大到铁轨铺设和车辆生产,小到防水、螺丝、螺帽五一不是对该国制造业水平的综合考验。

国家每年对铁路固定资产的投入都在“小万亿”级别,这不仅催生出像中国中铁、中国铁建、中国中车这样巨无霸型的企业,同时也带动了周边许多年产值在数亿级别的优秀企业。

四、精选企业

(1)爱尔家佳870291.OC

公司是国内最早从事水性阻尼涂料技术研发的专业机构之一,也是国内最权威的喷涂聚脲弹性体技术研发机构之一。公司是青岛市“千帆计划”入选企业,减振降噪新材料研发中心被列为青岛市企业研发中心培育基地重点孵化。

拥有功能性高分子材料相关国家正式授权的专利16项,另有18项专利申请已经被受理。在水性阻尼涂料、喷涂聚脲弹性体等领域,公司的产品性能作为铁路、船舶等行业客户选型时的重要参考指标,其技术领先优势明显。

(2)高华科技833425.OC

公司是以研制高可靠MEMS传感器和传感物联网络工程的国家级高新技术企业,是江苏省传感(物联)网产业联盟发起单位、南京市MEMS传感工程技术研究中心、江苏省企业研究生工作站。

通过了ISO9001、GJB9001B质量体系、保密资格、国防装备承制单位、CCS型式认证、MA矿用安全标志等认证。拥有多项技术发明专利,多次承担国家科技部、工信部、总装,省科技厅、经信委等重大科研课题项目,出色完成了神舟七号、八号、九号、十号、天宫一号发射交会对接及卫星发射配套传感器任务。

产品广泛应用于高铁机车、船舶、石油石化、工程机械、医疗、气象、煤矿、工业过程控制及航天、航空、兵器、舰船、电子、核工业等国防装备领域。