人力增长+健康险发力 中国人寿“廉颇不老”

每经记者 袁 园 每经编辑 刘 野

作为一家以1949年为展业元年的老牌险企,亦是A+H股的上市公司,寿险龙头企业——中国人寿在资本市场上的地位举足轻重。

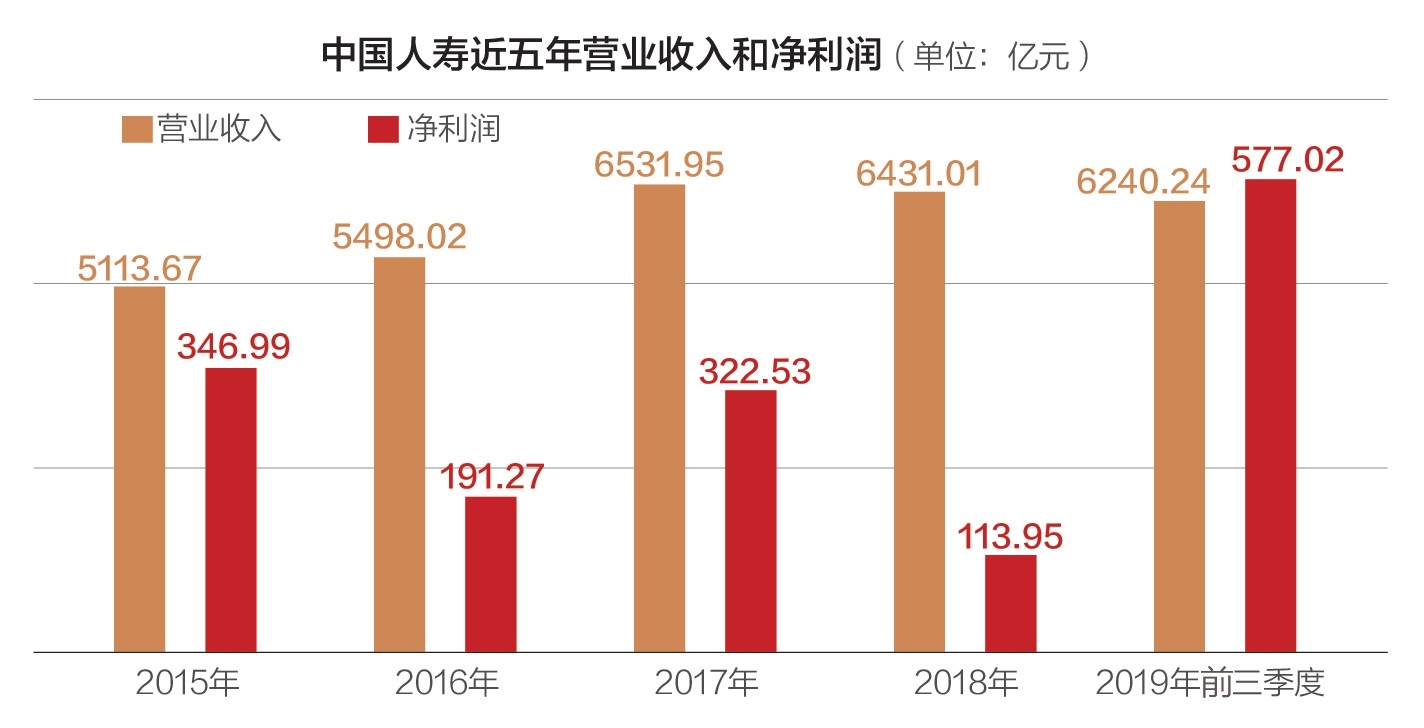

在投资端、保费端和政策层面的影响下,中国人寿的中期业绩表现优秀,净利增速居上市险企之首。数据显示,2019年上半年中国人寿营收达4572.33亿,比上年同期增长12.3%;归于母公司股东净利润为375.99 亿,比上年同期增长128.9%。

“金融上市公司的参考维度有主要股东背景、市场地位、投资能力、风险控制水平以及偿付能力等指标。”东方金诚金融业务部助理总经理李茜对《每日经济新闻》记者表示,2020年,转型领先的公司或将在行业新一轮向上周期中脱颖而出。

▲中国人寿中期业绩表现优秀,净利增速居上市险企之首 数据来源:公司公告 邹利 制图

健康险有望成新增长极

中国人寿的历史可追溯到70年前,也被称为“共和国寿险长子”,其发展经历了中国保险业探索者、开拓者和领跑者身份转变,始终位居中国寿险业龙头。不过,中国人寿近年发展略显疲态,一度被业界调侃为“廉颇老矣”。去年新的管理班子到任后,认真总结中国人寿长期实践探索经验,并根据国内外寿险行业发展的最新趋势,提出了“重振国寿”战略。

“重振国寿”的战略并非单纯规模意义上的重振,而是坚持价值优先,从“规模取向”朝“价值与规模有机统一”转型。

2019年前三季度,中国人寿实现保费收入4970.47亿元,同比增长6.1%,市场份额约20%,领先地位稳固;公司净利润577亿,同比增长190.4%,新业务价值同比增长20.4%。9月末,公司总资产达到3.6万亿元,位居国内寿险业首位;公司销售队伍约195万人,较年初增加18万人。

据记者观察,中国人寿业绩增长主要受到两个因素的推动:投资收益的影响,2019年前三季度,固定收益类资产投资收益持续增长,以及公开市场权益类资产投资收益显著增长,带动了投资收益的提升;非经常性损益的影响,今年五月国家下发《关于保险企业手续费及佣金支出税前扣除政策的公告》,明确了2018年度企业所得税汇算清缴按公告执行,该公司2018年度应交所得税减少约51.54亿元,相应减少本报告期的所得税费用。

除此之外,健康险的快速发展有望成为公司新的增长极。上半年寿险公司实现保费收入3779.76亿元,同比增长4.9%,保持市占率龙头地位。其中寿险业务保费3074.61亿元,同比增长1%;健康险保费624.16亿元,同比增长29.8%。

安永去年7月发布的《中国商业健康险白皮书》认为,中国健康险市场规模小、增速高、空间大,具备明显的“蓝海市场”特征。白皮书预计,2020年中国健康险市场原保费收入有望达到1.3万亿元。

销售队伍扩量

销售队伍方面,从上半年人力数据来看,国寿个险渠道销售队伍规模达到157.3万人,较去年底增加9.3%,月均有效销售人力同比增长38.2%,其中月均销售特定保障型产品人力同比提升52.1%。队伍规模壮大为保费增长提供动力。

《每日经济新闻》记者仔细梳理了国寿代理人的数据发现,2019年上半年末的人数,比2018年中期和2018年末均要高。国寿三季度末、个险规模人力达到166.3万人,较年初增长15.6%,实现了一个快速增长。相对而言,有头部寿险公司三季度末为124.5万人,较年初下降12.1%,对比十分明显。

另一方面,需要注意到的是月均有效人力和销售特定储蓄产品的人力同比增长37%和49%,增速超过总人力的增速,显示出存量人力的盘活。

有业内人士向记者表示,我国保险代理人数已有900万人左右,这个数字以后涨幅只会越来越小。规模提升有限的情况下,必须要质量提升。

QFII进入前十大股东

此外,中国人寿还在投资端发力。据统计,2019年中国人寿共举牌了万达信息、中国太保、中广核电。一般来讲,险企举牌上市公司主要有两个原因:一方面看举牌对象是否和自己有长期合作关系,这种合作关系可以是业务层面的,可以是投资层面的;另一方面,被举牌的上市公司通常都有较高ROE和较高分红。由此,险企要么能拿到比较稳定的盈利回报,要么能够不断增持成为对方大股东,或者能派出一个董事,从而进入长期股权投资。进入长期股权投资之后,就不会再变成金融资产,那么险企公允价值的变化将不会体现在利润里面,这也是为即将实施的IFRS9作准备。

在中国人寿业绩高增、内含价值提高的同时,市场对于中国人寿的期待也在水涨船高。据同花顺数据显示,自2018年12月至今,中国人寿的股价一直稳中有涨,甚至还一度创了新高。在股价缓慢增长的同时,基金机构也对中国人寿十分看好。同花顺数据显示,2019年9月30日,共有104家基金持股,而在2018年9月30日,仅有43家基金持股。

值得一提的是,今年三季报显示,QFII阿布达比投资局进入前十大股东,持股数超过千万股。

招商证券预计,2019~2021年公司NBV Margin分别为33%、38%、41.5%,叠加前述新单增速分别为1%、5%、5%的假设,测算得出2019-2021年公司新业务价值增速分别为18%、20%、15%,三年复合增速为18%,将远远超过上市同业水平,在行业承压背景下仍能实现大两位数的增速实属行业较为稀少的公司,一改过去的颓势,奋起直追,展现出“廉颇不老”的“老将”本色。