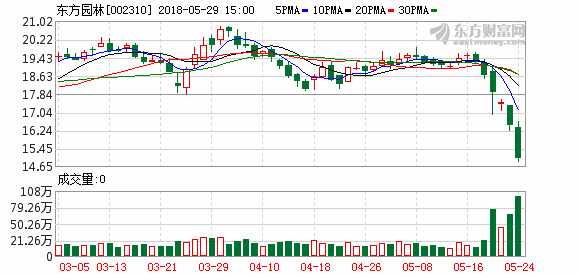

5月21日,东方园林(002310.SZ)公告称其拟发行的10亿元公司债最终只募集到5000万元,被市场称为“今年最惨发债案”。

这家昔日在分析师眼中的明星企业,仿佛一朝之间成为舆论中“借新还旧、 高负债率”,并质疑其流动性的问题公司。

这一案例,只因为格外引发市场关注,不仅在于东方园林是PPP领域上市民营企业龙头,且这一发债失利后,还引发了其接连股价暴跌。短短四天,东方园市值蒸发100亿而停牌。接着,整个PPP概念股动荡,更多环保类企业股价下跌甚至停牌。

21世纪经济报道记者多个渠道了解发现,自财政部92号文出台以来,PPP行业普遍遇冷,融资也频频受限。银行作为主要资金来源方之一,参与PPP项目热情明显降低,不少银行已经暂停PPP项目。随着项目出库清理进入尾声,资本对行业的观望也已逐渐清晰。此前不少行业人士表示,随着行业的规范,期待行业信心提振,资本或许会更放心参与,但目前资本对PPP的回暖尚未来临。

但也有业内人士认为,这更像是一个信号,说明PPP融资之困正在进一步扩大。

民企债市融资遇冷缩影

一份机构提供的东方园林面向投资者的会议纪要显示,东方园林在4月份就取消过一次公司债发行计划,而此次发债根据前期摸底情况已经有数亿元的认购额,东方园林方面认为发债应该问题不大,但出乎意料的是这些意向认购者却并未如约认购。从资质来看,东方园林作为AA+评级的上市民企,发行主体和债券的评级高于一般民营企业,投资者也普遍认为,其资质较优,且之前并未出现违约情况。如今发行公司债突遇“闭门羹”,令不少机构有些意外。

以上机构提供的东方园林面向投资者的会议纪要中,东方园林副总裁、董秘杨丽晶回应此次发债失利时表示,一方面是受到整个民营企业发债大环境影响。另一方面,评价AAA以下的企业债券本身流动性差,新债发行整体遇冷。公司过于乐观预估了此次发债情况和债市环境。

华南某股份制银行相关业务人士对21世纪经济报道记者表示,今年以来,民营上市公司现债券集中违约。为了避免踩雷,不少机构采取了一刀切,给出了硬性指标,要求投AAA级以上的国企。东方园林的一些认购可能卡在了机构的内部审核上。

一位券商分析师称,大环境是,随着政策继续推进结构性去杠杆,信用风险压力在提升。加上管控非标融资和地方政府违规债务清理,企业融资渠道收紧和融资难度进一步上升,民企的风险持续暴露。市场对其规避情绪加重,债券难发将导致再融资压力增大,这又将进一步推升其信用风险。

“而东方园林此事也许并非个案,是当下民企直接融资困境的缩影。随着信用债市场两极分化,也许会出现更多案例。”前述券商分析师指出。

东方园林“误伤”逻辑

一位资深PPP行业人士表示,有些人说东方园林的发债危机波及PPP行业,其实恰恰相反。东方园林一定程度上被PPP项目拖累。 该人士补充表示,更准确地说,主要是PPP中的PFI(Private Finance Initiative,即私人融资计划)模式,因为不具运营性,在当前不甚乐观的营商环境下,社会资本向地方政府催钱的手段更加缺乏,因此比一般的特许经营项目更加弱势。

21世纪经济报道记者获悉,PFI模式通过调动民间资本参与公共服务供给,实现从“资产付费”向“服务付费”转变,多用于环保、水利等社会基础设施方面。因为其性质类似于社会福利,一定程度上限制了PFI项目融资范围,主要依靠银行、债券和股权融资。而PFI模式下项目融资风险由项目公司负责,运营PFI模式的PPP公司都会或多或少存在融资压力,也更依赖政府履约信用。

华北某省财政厅专家对21世纪经济报道记者表示,在东方园林停牌后,财政部PPP中心相关领导前往东方园林调研,对东方园林作为民营资本代表的PPP运营管理模式表示肯定,并表态希望继续提供PPP良好实践和公共服务。也就是说,监管机构本质上表示了对PFI模式的肯定,希望行业和资本能够继续支持PFI类的PPP项目。

但从市场资本的反应上看,这种政策上的肯定并未产生明显的提振效果。无论是股市PPP企业的表现还是目前PPP项目的融资难、融资贵,都暂未缓解。

某国有银行对公业务人士表示,东方园林作为PPP行业领军企业,其项目的合规性没问题,113个项目全部入库未被清理,甚至有多个项目入选财政部示范,但仅是项目入库并无法解决金融机构参与的担忧。可用性付费模式中社会资本如果为了避免不利局面,理所当然选择尽早实现利益提前保本、甚至退出,金融机构就变成“接盘侠”。如果没有政府信用担保,金融机构参与意愿必然降低。

前述资深PPP行业人士表示,这次东方园林的发债失利引发的PPP行业风暴,目前看,是典型的误伤,但本质的问题是地方政府信用难题暂时未解,仅靠入库的增信作用对于金融机构还不足够。行业期待《PPP条例》尽快落地,也期待社会诚信尽快建立。在此之前,运营PFI模式的企业可能要经历比较大的融资压力,接下来一段时间PFI项目规模预计将有所减少。