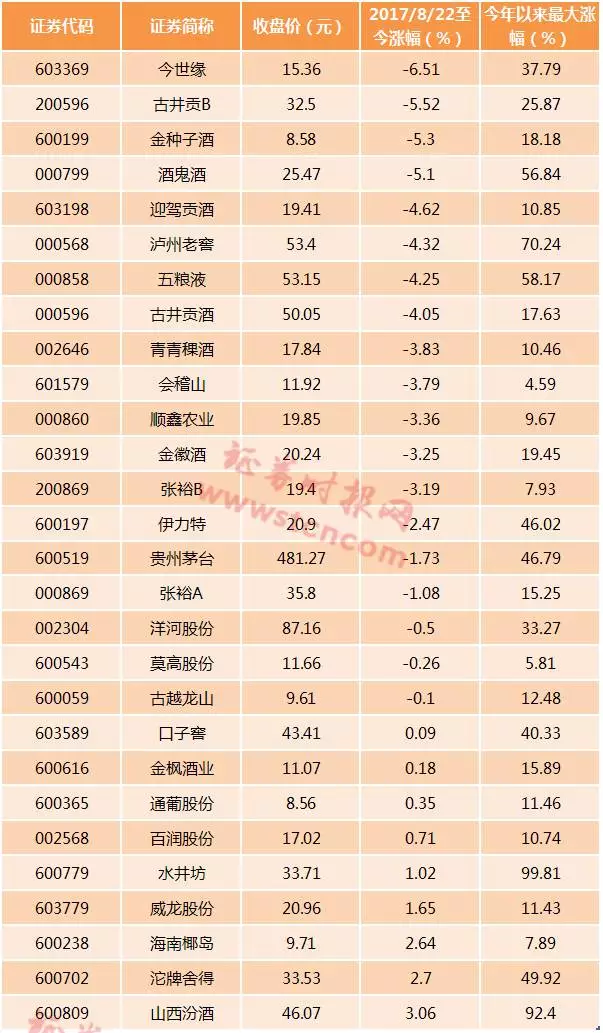

从行情来看,部分地区重申禁酒令影响到市场情绪,加之前期板块涨幅较大,近期酒类股普遍陷入低迷。以8月21日贵州新禁酒令作为时间节点的话,8月22日至今,正常交易的28只酒类股中,19只录得下跌,占比接近7成,同期沪指上涨超过2%,酒类股明显跑输大盘。

太平洋证券发布的研报认为,短期白酒板块因为机构调仓、股价需要消化、消费税担忧以及酒厂政策等因素,股价有波动,但根据行业景气度和上市公司基本面判断,未来仍坚定看好。行业景气度层面,目前主流的白酒在商品市场上仍然是加速向上。今明两年一线白酒的业绩增速有望保持在25%以上;从高端到次高端以及三线酒的传导轮动,也使得二三线白酒的增长逐步提速,业绩高增长确定性比较强。2018年白酒高景气度仍将延续。

研报认为,从估值、股价和市值角度看,只要业绩高增长、景气向上、改善有持续性,高估值就能得到支撑。历史上,白酒估值的溢价率与营收和利润的增速呈现显著一致性。从这一层面看,业绩增速加快带动估值提升,解释非常有效。所以白酒行情还没有结束,未来仍坚定看好,只要估值中枢合理,一线白酒稳赚业绩的钱就有20%左右的空间,重点推荐贵州茅台和泸州老窖;而二三线白酒的业绩如果持续超预期,估值提升空间叠加业绩增长空间,股价上涨有很大潜力,重点推荐沱牌舍得和山西汾酒;另外,古井贡酒和口子窖等前期估值较低,中报业绩相对较好,下半年市场预期有望提升的个股也推荐关注。

申万食品饮料吕昌团队认为,本轮对公款消费白酒问题的排查整治以及贵州省禁酒规定在措辞和力度上都不及历次禁酒严厉,均属于中央“八项规定”及反腐背景下的正常举措。继续看好行业景气趋势,一是需求结构已更加良性,三公消费(公款消费)明显下降,性价比提升后名优白酒的受众人群明显扩大;二是消费升级的持续稳定支撑,包括大众消费的升级和商务活动的升级;三是正常商务活动增加,餐饮好转,饮酒氛围恢复;四是消费者品牌意识的强化,加之一轮洗礼后名酒地位的凸显,使得份额加速向名酒集中;五是酒厂、酒商的信心也在这个过程中自我强化形成正循环。因此,每一次非基本面的回调都是买入机会,选择确定性品种。