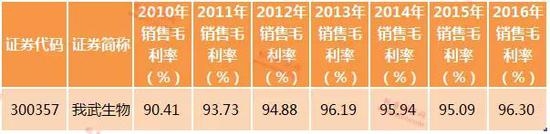

我武生物

我武生物长期占据A股销售毛利率的前三,自2010年起毛利率没有低于过90%,简直就是为暴利而生。

它是做啥的呢?做药的,具体来说是做脱敏药。两三块钱的药卖100块,真是暴暴暴利。为啥脱敏药可以卖这么贵?因为没有什么对手。目前国内市场只有三家做这个的,另两家分别为ALK公司和Allergopharma公司,但那两家都是得注射,我武生物的口服就行了,“用户”体验更好。整个行业,就三家公司的药品,你说毛利率能不高吗?

按道理说,公司毛利率高达95%以上,净利率47%,真是难得的好生意啊。不过要注意的是,脱敏这个市场不太大,我武生物又已经占据了百分之七、八十的市场份额,提升空间有限。再加上我武生物4年新药监测期(其间同类药物的注册和申请皆不受理)已过,同类进口产品先后提出临床、上市申请,威胁开始蔓延。我武生物想保持如此高的毛利率,怕是不易,除非再推出新的拳头药品。

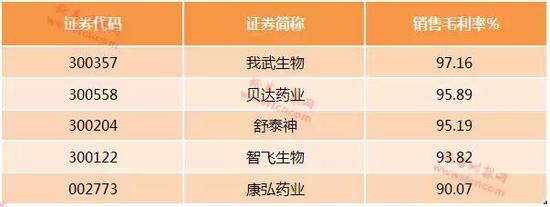

此外,在一季度销售毛利率高于50%的上市公司有424家,其中,114家为医药公司,占比接近30%。医药类企业,普遍毛利率很高,但净利润却并不见得高,这又是为什么呢?

我们知道,毛利是营业收入减去营业成本,医药企业的营业成本,也就是药品原料生产成本。除了营业成本外,该行业众多上市公司需支付巨额的销售费用,而这将侵蚀上市公司的利润。此外前期巨额的研发成本等也没有计算在内,所以会导致医药企业的毛利率较高。

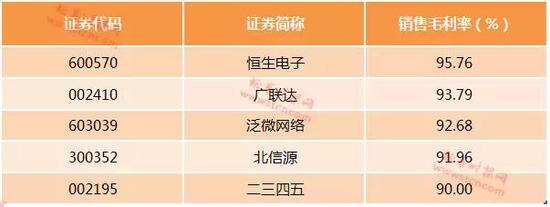

与此类似的还有软件企业。在一季度销售毛利率高于50%的上市公司有424家,其中,45家为软件企业,占比超过10%。会计核算要求是导致其高毛利的重要原因。该行业生产销售过程中最重要的支出是研究与开发,一般情况下,此部分支出会计入当年的费用,这种会计惯例被称为费用化。大部分支出计入了费用,而原材料采购成本又比较低,所以存在普遍高毛利的现象。行业中,恒生电子、广联达、泛微网络、北信源、二三四五等公司的毛利率都在90%以上。但在分析这些公司盈利能力时,还应该考虑到管理费用支出等环节,因此参考净利润率指标更为准确。

总体而言,毛利率这个指标统计出来的“暴利”,有新闻吸引力,但并不科学。因为不同行业的成本利润结构,差异极大。有的是期间费用高,如高速公路的利息成本,如化妆品的营销成本,如摊销占比高的软件行业。另外,重资产的行业、资本周转慢的行业,也必须要有较高的毛利,否则就不会有人投资了……

所以,毛利率固然是衡量公司盈利能力的一个重要指标,但对于一些行业而言,会计核算要求或行业经营的特殊性会导致这个指标并没有太大的实际意义,还需要结合净利率、净资产收益率等指标来综合分析。