应收账款期末余额较高引问询

在证监会发布的镇海股份首次公开发行股票申请文件反馈意见中显示,2012年末-2015年6月末,公司应收账款余额分别为13,213.15万元、11,299.03万元、5,815.58万元和6,688.74万元占各期营业收入的比重分别为23.18%、50.48%、22.65%和31.36%。

(1)请保荐机构对发行人实际回款与各项目具体合同约定的差异情况进行核查并说明发行人应收账款期末余额较高的原因、信用政策是否变化、应收账款账龄分类是否准确、长期未回收的应收账款可回收性。(2)请会计师结合同行业上市公司坏账计提政策核查并说明发行人坏账计提是否充分。

证监会主板发审委审核结果公告中,主板发审委要求公司说明以下问题:

1、请发行人代表进一步说明各报告期按合并口径计算的主要客户情况及其占比,发行人主要业务是否存在对主要客户的显著依赖,是否符合《首发管理办法》相关规定要求。请保荐代表人发表核查意见。

2、请发行人代表进一步说明,报告期各期是否出现订单延迟或者取消的情况。浙江恒逸(文莱)PMB石油化工项目的进展和实施情况,是否存在缓建、延期风险。根据在手订单的实施情况,未来主营业务收入及经营业绩是否有重大不利影响。相关信息披露和风险揭示是否充分。请保荐代表人发表核查意见。

3、请发行人代表进一步说明,报告期内,发行人员工人均薪酬逐渐下降的原因,是否符合行业现状。未来的薪酬趋势。请保荐代表人就上述情况发表核查意见,并进一步说明对发行人薪酬支出的核查过程。

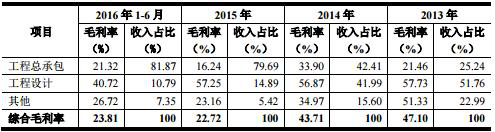

毛利率屡降

数据显示,镇海股份2013年至2016年1-6月综合毛利率分别为47.10%、43.71%、22.72%、23.81%。

其中工程总承包业务毛利率分别为21.46%、33.90%、16.24%、21.32%,工程设计毛利率分别为57.73%、56.87%、57.25%、40.72%。

镇海股份毛利率数据(截图自镇海股份招股书)

数据可见,报告期内,镇海股份综合毛利率逐年下滑。