岳薇/制表 官兵/制图

刚需、长牛和高门槛,孕育了医疗健康产业长期以来的投资热潮,“PE+上市公司”的并购基金模式更是在近两年迎来大爆发。一位资深业内人士对此提出了医疗健康产业的三点投资逻辑——“专注、傍大款、找寻战略二股东”。

近期,在深交所中小企业之家牵头举办的医疗医药2016年度沙龙中,来自70余家上市公司和拟上市公司的医药企业董事长齐聚一堂,投资并购依然是行业巨头们关心的核心议题。

“吃药、看戏”被戏称为并购重组市场的两大方向,两者分别对应医疗健康行业和TMT行业。据私募通数据,以被并购方计算,从并购案例数来看,2015年国内并购市场排名前三的分别是IT、互联网、生物技术/医疗健康三个行业,分别产生了322、289和214起国内并购交易,占国内并购总数的13.4%、12%和8.9%。

政策对医疗健康行业的支持不言而喻。2013年,《关于促进健康服务业发展的若干意见》提出,到2020年健康服务业总规模达到8万亿元。然而影响医疗健康行业最大的变量也来自于政策端。近年来,包括医保控费、反商业贿赂、低价招标、两票制和营改增等产业政策以及趋紧的环保政策,都对医疗健康行业的发展带来挑战。与此同时,新兴行业的风险以及行业重大事件的影响,随时可能成为医药医疗行业投资并购路上的“黑天鹅”。

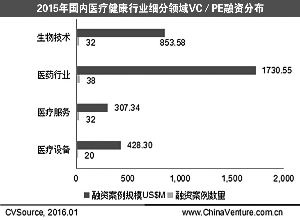

万亿市场

一直以来,医药医疗行业都被视为无周期的朝阳行业,生病就医用药是基本需求,加之医药行业本身具备的专业高门槛,为行业筑起一道牢固的护城河。在全世界范围内,医药行业被反复证明是长线牛股集中营。

2013年,国务院出台《关于促进健康服务业发展的若干意见》,提出到2020年健康服务业总规模达到8万亿元,涉及药品、医疗器械、保健用品、保健食品、体检咨询、康复辅助器具、健康保险等产业链的多个方面。

虽有政策呵护,但近两年来,药品注册审批改革、医保支付制度改革、处方药网上销售放开、城市公立医院改革四大政策加速,而进入2016年,制药业供给侧改革、两票制和营改增等政策继续深刻洗牌行业格局。

在这样的背景下,2015年,医疗医药行业依然接力游戏产业成为重组并购市场的热点。但基于行业的特殊性,并购重组并非医药企业大佬们关心的唯一问题,横在前面的还有频繁变化的行业生态环境。

国泰君安医药行业首席分析师丁丹介绍,我国医药行业生态环境的重大变化之一体现在医/药结构上,目前我国医疗收入中药品占比40%以上,远高于其他国家10%-20%的水平,随着医保资金的趋紧,到2017年药占比的目标是降至30%,而节省出来的医保费用将用于提升医疗服务。

以重化工为特征的传统制药企业由此面临去产能,从“药品”向“医疗健康消费品”拓展已成为不少上市公司的选择,主要包括向医疗器械和健康消费品领域转型。在这两大领域,行业规模在GDP中的占比以及人均消费水平与发达国家相比,均存在较大的市场提升空间。

而另一方面,随着制药业的去产能,服务业将迎来大发展。国泰君安研究指出,二级市场医药板块结构将加快调整,医药商业和医疗服务两个子板块占整个医药板块已由2005年的9%上升到2015年的15%。

从医药服务业的细分行业来说,流通服务方面,包含对医疗终端、零售终端和居民销售的纯销业务已具备万亿市场,2014年全国药品流通直报企业的主营收入达1.13万亿元,未来将维持10%-15%的中高速增长。而流通领域的零售药店在医药分开的大背景下,超1万亿的医院市场和近3000亿的零售市场将推动药店行业的扩容和整合。处方药网上销售的放开等政策则使医药电商展现惊人爆发力,比如康爱多和可得网在2015年双十一期间全网销售额分别超过6200万元和4300万元,销售增速分别为150%和190%。

此外,在诊疗服务市场,医疗美容、康复医疗、专业体检等行业未来都有望迎来千亿级别的市场容量。