一、工业低迷产能过剩困局难破

6月9日,国家统计局发布的数据显示,5月份中国工业生产者出厂价格(PPI)同比下降2.9%,跌幅较上月扩大0.3个百分点,创8个月新低。2013年1-5月,我国PPI数据分别为-1.6%、-1.6%、-1.9%、-2.6%、-2.9%,呈现跌幅逐月扩大态势,这被业内解读为是企业产能过剩、工业领域持续疲软需求低迷的标志。

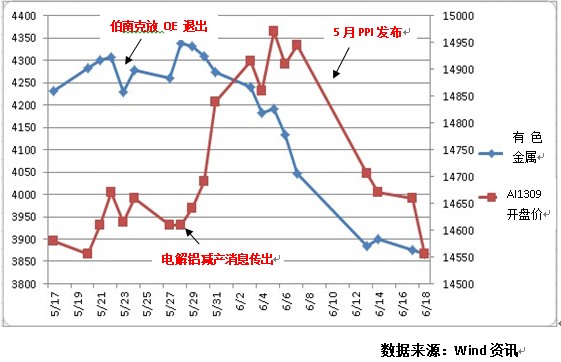

最能直观表现产能过剩与工业运行状况的当属有色金属行业(特别是基本金属铝、铜、锌)的走势,近两周(6月4日-6月18日)有色金属行业的走势可谓相当低迷,有色股票指数跌幅为8.9%,(同期大盘指数跌6.0%),AL1309的跌幅为2.7%。究其原因,业内人士认为主要是受国际国内“双重夹击”的影响,自5月24日伯南克放出QE退出的信号,市场就一直笼罩在此氛围之下,再加上国家统计局在6月9日公布了5月的PPI数据,有色金属走势在节后更陷入工业产能过剩的局面。

二、重点分析:制铝亏损严重 减产进行中

基本金属产能过剩的问题近年一直被诟病,近来表现十分明显的应属制铝(电解铝)行业。相关数据显示,2013年1-4月份世界铝产量达1530万吨,同比增长4.5%。此前,国家统计局数据也显示,2013年一季度国内电解铝总产量为521.5万吨,同比增加9.62%,实际运行产能较去年同期净增加185.3万吨。

面对如此疯狂的产能扩张,再加上工业经济复苏难有起色,减产、停产成为制铝行业的首要任务。有消息称,5月29日,中国有色金属工业协会组织召开了国内15家骨干电解铝企业座谈会,初步达成联合减产100万吨的计划。

在减产运动中,行业龙头中国铝业计划减产38万吨居首,云南铝业减产15万吨的计划也开始执行。同时,鑫恒以及中孚两大铝企业分别计划减产12万吨和5万吨。据悉,早在今年2-4月,国内铝企合计也已减产近100万吨。

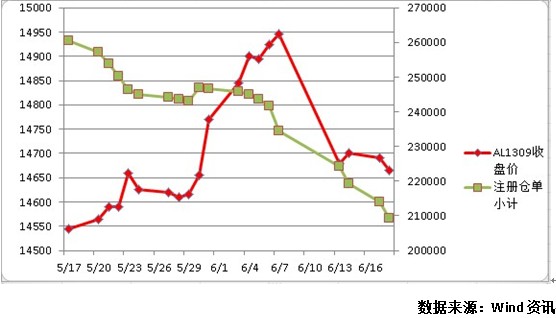

随着减产预期和交储效应的逐渐显现,加上政策面鼓励扩大电解铝的市场应用,期铝价格在月初迎来了一波小反弹。可值得注意的是,在制铝企业实施减产计划的同时,铝库存却不降反升。(注:由于上期所只有周库存的数据,笔者选取了AL1309合约的注册仓单的变化来反应短期库存的变化趋势。注册仓单指现货交易商在期交所交割过程形成的仓单,仓单数量减少反映库存的增加)

面对电解铝行业产能过剩的严重,制铝企业大面积出现亏损。以中国铝业为例,2012年全年,中国铝业亏损82.34亿,2013年一季度,继续亏损9.75亿,。

为了减亏、扭亏,除了减产之外,剥离旗下亏损资产也成为减亏途径。5月10日,中国铝业公告,将公开挂牌整体转让所持有8家铝加工企业共计逾80亿股权资产。5月17日,中国铝业再公告拟转让对河南铝业和青岛轻金属享有的17.56亿元债权资产。6月5日,中国铝业也宣布部分电解铝生产线实行弹性生产,涉及暂时关停电解铝产能约38万吨。

不过这些举措能否使中国铝业走出困境尚待观察。从二级市场看,近期该公司股价连续下跌,更在6月19日创下上市以来的新低3.71元/股。

三、资讯

五部委鼓励扩大电解铝的市场应用

国家发改委、财政部、工信部、商务部、海关总署等五部委日前与中国铝业等15家国内电解铝骨干生产企业举行座谈,探讨目前电解铝企业所面临的经营困难等问题的解决方案。据了解,与会企业建议国家坚持对电解铝产能的总量控制,合理规划、加强引导;建议加强政策引导,扩大铝应用,尽快出台全铝挂车和全铝货运列车车厢的支持政策,在电缆行业推广“以铝代铜”,在家具、建筑模版等领域推广“以铝节木”;建立国家和企业共同储备制度,希望国家扩大储备,同时支持企业建立商业储备;建议对铝产品进口关税适时调整。

我国4月进口铝土矿创历史新高

中国海关数据显示,4月中国进口铝土矿总量为673.58万吨,同比增长29.72%,2013年1~4月,中国进口铝土矿总量为2065.04万吨,同比增加14.62%。此外,4月进口铝土矿港口CIF均价在51.21美元/吨,较去年同期上涨18.74%。

经济学家Mark Keenan注意谈铝对铜的替代现象

在2013上海衍生品市场论坛举行的“有色金属国际研讨会上,法兴银行经济学家Mark Keenan建议市场更多关注铝价的表现。他认为,中国现在正在重新平衡经济发展,需要有更多的基础设施建设和消费驱动,在这种情况下,后期铝价会有更好的表现。可以通过做多铝、做空铜,获取基本面变化带来的收益。

江铜压缩产能 铜企减产潮隐现

日前,江西铜业(600362.SH)、金川集团等国内多家主要铜企纷纷减产。其中,仅江西铜业一家的产能影响达50多万吨。

![S1FD8IYHLG]H}Y4)E()T0H9.png](../../zt2017/201807/W020180712352492550202.png)