A股市场放量上涨 近800只股票涨停

在中国国庆长假期间中国资产上涨背景下,10月8日,A股市场全线高开,上证指数开盘即站上3600点,截至收盘,上证指数涨逾4%,深证成指涨逾9%,创业板指涨逾17%,创业板指创历史单日涨幅纪录。整个A股市场超5000只股票上涨,近800只股票涨停,超过2000只股票涨幅在10%以上。市场成交放量,成交额达3.48万亿元,创历史新高。

分析人士认为,市场短期迅速上行之后,通常会转为震荡上行,市场指数整体仍有上涨机会,但可能伴随着较大波动。

市场普遍上涨

10月8日,A股市场普遍上涨,三大指数开盘点位均为全天最高点位,上证指数开盘即站上3600点。截至收盘,上证指数、深证成指、创业板指、科创50指数、北证50指数分别上涨4.59%、9.17%、17.25%、17.38%、24.71%,分别报收3489.78点、11495.10点、2550.28点、1023.97点、1098.43点,创业板指、北证50指数均创历史单日涨幅纪录。盘中指数出现明显波动,创业板指涨幅一度不足8%,北证50指数涨幅一度不足10%。

当日A股成交额达3.48万亿元,较前一交易日增加约8721亿元,其中沪市成交额为15105.13亿元,深市成交额为19414.26亿元,均创历史新高。

整个A股市场共有5029只股票上涨,791只股票涨停,2018只股票涨幅在10%以上。Choice数据显示,截至8日收盘,A股总市值为98.44万亿元,单日总市值增加6.39万亿元。

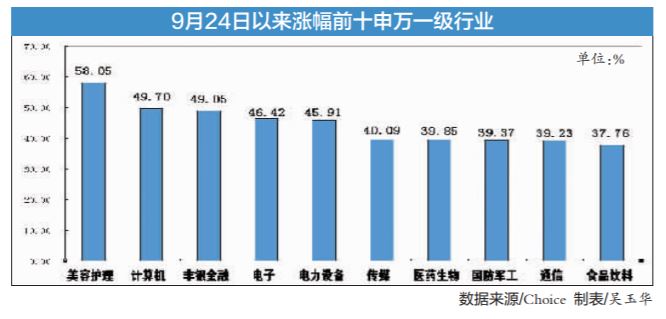

从盘面上看,科技、新能源、券商等板块全线爆发,煤炭板块出现调整。申万一级行业中仅有煤炭行业下跌1.02%,其他行业板块全线上涨,计算机、电子、电力设备行业涨幅居前,分别上涨13.23%、13.17%、11.94%。

计算机行业出现20%涨停潮,ST汇金、万达信息、信安世纪、海联讯、古鳌科技、科蓝软件等100多只股票20%涨停。

电子行业也出现20%涨停潮,星星科技、国民技术、光弘科技、硕贝德、富满微等100多只股票20%涨停。电力设备行业也有20多只股票20%涨停。

在8日的市场中,多只股票成交额创历史新高,如宁德时代成交额超390亿元,贵州茅台成交额超350亿元,东方财富成交额超330亿元。

资金出现分歧

从资金层面来看,市场上涨之时,资金出现一定分歧,部分资金选择止盈流出市场。

Choice数据显示,8日沪深两市主力资金净流出1812.34亿元,相较9月30日净流出的273.40亿元明显增多,其中沪深300主力资金净流出600.12亿元。出现主力资金净流入的股票数为1060只,出现主力资金净流出的股票数为4279只。

行业板块方面,8日申万一级行业均出现主力资金净流出,电子、计算机、医药生物行业主力资金净流出金额居前,分别净流出154.66亿元、137.54亿元、127.97亿元,电力设备、汽车、有色金属行业主力资金净流出金额均超过100亿元。

个股方面,8日宁德时代、石头科技、中信证券、连城数控、华泰证券主力资金净流入金额居前,分别为18.14亿元、7.63亿元、7.54亿元、3.22亿元、3.11亿元。东方财富、五粮液、万科A、长安汽车、长江电力主力资金净流出金额居前,分别为24.54亿元、20.51亿元、20.11亿元、19.04亿元、16.81亿元。贵州茅台、海康威视、紫金矿业等多只股票主力资金净流出超10亿元。

在主力资金连续2个交易日流出市场之时,增量资金也在流入市场。Choice数据显示,9月30日股票型ETF净流入超650亿元。其中,南方中证1000ETF净流入超110亿元,华泰柏瑞沪深300ETF净流入超95亿元,南方中证500ETF净流入超70亿元,易方达创业板ETF净流入超50亿元。10月8日,多只ETF成交放量,创历史新高,华泰柏瑞沪深300ETF成交额超380亿元,易方达创业板ETF成交额超470亿元,科创50ETF成交额超250亿元。

此外,Choice数据显示,9月30日A股市场融资余额增加459.35亿元,非银金融、电子、计算机行业融资余额增加金额居前,分别为86.58亿元、44.21亿元、41.53亿元。

短期波动或加大

Wind数据显示,截至8日收盘,万得全A滚动市盈率为19.55倍,沪深300滚动市盈率为13.87倍,而本轮连续上涨前的9月23日,万得全A滚动市盈率为15.02倍,沪深300滚动市盈率为11倍。

对于A股市场,光大证券策略首席分析师张宇生表示,随着政策积极发力,近期市场显著上涨,市场赚钱效应明显回归,当前需要关注政策落地以及经济数据情况。复盘过去几年市场的中期行情可以看出,短期迅速上行之后,通常会转为震荡上行,市场指数整体仍有上涨机会,但投资机会将逐步从β转向α,未来一段时间投资结构的选择可能更为关键。预计风格偏均衡,偏情绪类行业建议关注元件、黑色家电、通信设备(物联网),偏顺周期类行业建议关注水泥、保险、白酒。

“本轮A股行情仍有向上空间,中期弹性风格更偏向成长,建议关注政策支持和产业转型方向,包括新质生产力、高端制造业与出海、国企改革等。”平安证券首席策略分析师魏伟认为。

华安证券首席经济学家郑小霞预计,短期市场仍有上行动能,同时伴随的波动也将加大。中期行情接力需要经济基本面出现实质性好转。