三大数据维度透视A股底部区间

8月20日,A股市场震荡下跌,深证成指、创业板指均跌逾1%,盘中均创阶段调整新低。近期,随着市场持续磨底,从各大指数、成交额、市场估值三大维度来看,市场底部信号越发明确,底部特征明显。

分析人士表示,从历史复盘来看,在市场出现地量后,短期往往出现反弹。而在积极政策落地预期上升、短期经济修复预期可能上升以及短期流动性预期维持宽松的背景下,当前A股市场极度缩量后短期也可能出现反弹。

地量成交信号明确

近期,A股市场持续震荡调整。8月20日,上证指数、深证成指、创业板指分别下跌0.93%、1.24%、1.34%,上证指数报收2866.66点,深证成指报收8252.87点,创业板指报收1567.97点。深证成指、创业板指盘中最低分别报8233.07点、1565.43点,均创阶段调整新低,上证指数距离调整低位的2839.39点不远。此外,中证500、中证1000均在20日创下阶段调整新低,沪深300指数也距离阶段调整低点不远。

Wind数据显示,上周,A股市场出现地量成交。8月12日A股成交额为4986.57亿元,8月13日为4789.77亿元,8月14日为4801.86亿元,8月15日为5943.44亿元,8月16日为5941.35亿元。上周A股市场日均成交额为5294.40亿元,创2020年以来新低。其中,8月12日-14日出现连续3个交易日成交额低于5000亿元,考虑上市公司数量,平均每家上市公司成交金额则已降至1亿元以下,二者均处于2020年以来新低。8月19日A股成交额为5732.76亿元,8月20日成交额为5611.89亿元。从数据上来看,上周A股市场已经出现地量成交,且信号明确。

复盘历史,以上证指数和A股成交额情况来看,在A股历史上,A股成交额和上证指数有明显的正向关系。整体上,呈现上证指数点位越高,成交额越大。

近十年来,市场出现3段非常明显的持续上涨行情,分别为2014年8月28日至2015年6月12日,上证指数从2196点(收盘点位,下同)上涨至5166点;2016年1月28日至2018年2月24日,上证指数从2656点上涨至3559点;2019年1月3日至2021年2月19日,上证指数从2464点上涨至3696点。在3段明显的持续上涨行情之间,是市场的持续调整行情。从上涨行情的成交高点到调整行情的成交低点来看,Wind数据显示,2015年5月28日为第一段上涨的最大成交额,达到23576.10亿元,之后的调整行情中成交额低点为2397.62亿元,缩量幅度达89.83%。第二段上涨行情的成交高点到之后的成交低点,缩量比例达72.68%。在8月13日的地量成交之前,上一段持续上涨行情的成交高点为2020年7月7日,彼时成交额达17332.02亿元,缩量比例为72.31%。

对比历史,市场已经处于明显的地量成交阶段。中信证券首席策略分析师秦培景表示,通过复盘过去20年A股5轮涨跌周期下的成交额变化,以及对应的基本面信号,当前成交额已经位于低位,底部特征明显。过去4次市场触底时成交额较高点萎缩幅度在77%-90%,而本轮成交额下跌幅度已达72%,接近历史极值区间。此外,从历史数据看,成交额与价格走势同方向变动,交易额底部同步或者略微领先市场底部1至2个月。

估值处于底部区域

从市场整体估值情况来看,当前已处于历史底部区域。

Wind数据显示,截至8月20日,万得全A滚动市盈率为15.48倍,市净率为1.35倍,沪深300滚动市盈率为11.51倍,市净率为1.25倍。从历史数据来看,当前万得全A和沪深300市净率和滚动市盈率均处于历史底部区域。

横向来看,截至8月19日,在全球主要股指中,上证指数滚动市盈率为12.92倍,深证成指滚动市盈率为19.49倍,而纳斯达克指数滚动市盈率为43.58倍,道琼斯工业指数滚动市盈率为27.84倍,标普500指数滚动市盈率为27.37倍,日经225指数滚动市盈率为20.91倍。相比而言,上证指数市盈率水平处于全球较低水平,深证成指滚动市盈率也低于美股市场三大股指滚动市盈率和日经225指数滚动市盈率。从历史数据来看,美股三大指数都处于较高估值分位状态。

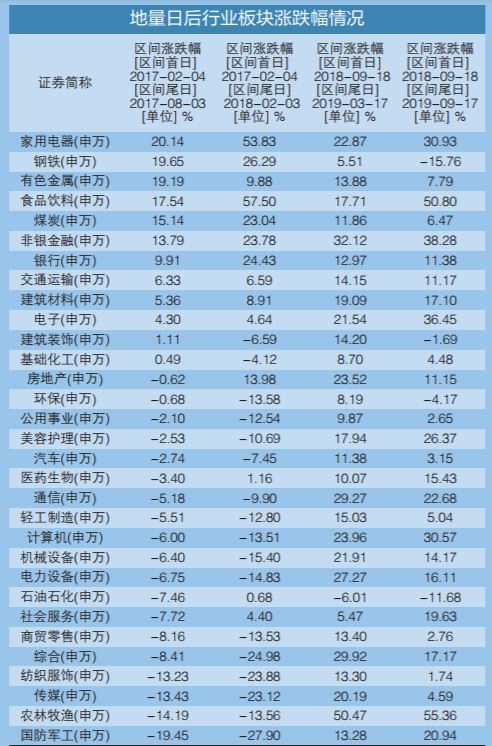

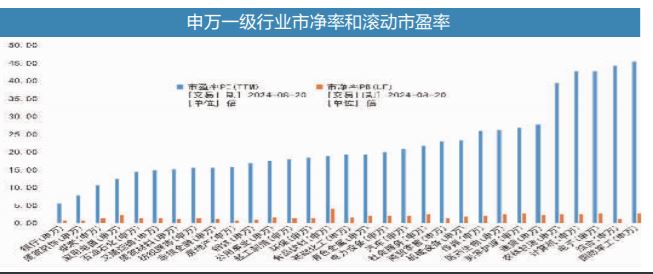

分行业板块情况来看,Wind数据显示,截至8月20日,申万一级31个行业中,有18个行业滚动市盈率低于20倍,其中银行、建筑装饰行业滚动市盈率低于10倍,分别为5.37倍、7.64倍,煤炭、家用电器、石油石化、交通运输行业滚动市盈率均在15倍以下。估值水平居前的国防军工、综合、电子、计算机行业滚动市盈率分别为45.35倍、44.13倍、42.64倍、42.61倍。

机构人士表示,申万一级行业中,医药生物、商贸零售、房地产、环保、非银金融、食品饮料等多个行业滚动市盈率均处于历史较低分位。

从市净率来看,Wind数据显示,截至8月20日,申万一级行业中,银行、房地产、建筑装饰、钢铁、建筑材料、非银金融六大行业市净率均低于1倍,仅有食品饮料行业市净率超过3倍,为3.88倍。

中金公司研究部国内策略首席分析师李求索表示,当前A股已调整至历史低位水平,沪深300股息率相比10年期国债利率超出1个百分点以上,意味着市场该位置的估值水平已具备较好投资吸引力。

“当前市场估值处于低位,预计未来下行空间有限。”光大证券策略首席分析师张宇生也表示。

市场反弹谁能领涨

从A股历史复盘来看,在市场出现地量成交后,随着量能的见底回升,市场有较大概率出现阶段性修复。

从上述2017年2月3日和2018年9月17日的地量日之后的情况来看,Wind数据显示,上证指数、深证成指、创业板指、沪深300指数、万得全A指数五大指数中,2017年2月3日后半年及一年的上涨占比均为80%,平均涨幅分别为3.28%、11.73%,涨幅最大的沪深300指数分别达11.78%、27.87%;2018年9月17日后半年及一年的上涨占比均为100%,平均涨幅分别为17.19%、21.42%,涨幅最大的创业板指分别达20.77%、26.32%。从行业情况来看,2017年2月3日后半年,家用电器、钢铁、有色金属行业领涨,之后一年,食品饮料、家用电器、钢铁行业领涨。2018年9月17日后半年,农林牧渔、非银金融、综合行业领涨,之后一年,农林牧渔、食品饮料、非银金融行业领涨。

据兴业证券首席策略分析师张启尧统计,从2019年以来A股市场11次成交低点后的表现可以看到其后的30个交易日中,主要宽基指数胜率均超过80%。其中,万得全A指数与创业板指胜率为100%,中证500、中证1000与中证2000的胜率也达到了90%以上,而从涨跌幅均值看,创业板指、中证1000与中证500的涨幅居前。比较2019年以来市场缩量阶段与量能修复阶段的行业涨跌表现,缩量阶段(成交低点前30个交易日)相对万得全A指数超额收益偏低的行业,在量能修复阶段(成交低点后30个交易日)超额收益通常会更为显著,总体呈现出低位反弹的特征。

“从行业层面来看,2000年以来,历次低成交额区间行业涨跌幅与量能修复期间行业涨跌幅呈现负相关。”华泰证券首席策略分析师王以表示,复盘历次低成交额区间,区间结束后5/10/15/30日内,行业涨跌幅与缩量区间内涨跌幅均呈现较强的负相关性,或表明缩量区间内调整幅度较大的行业有望率先反弹。

华金证券首席策略分析师邓利军表示,当前A股市场极度缩量后短期也可能出现反弹。第一,积极政策落地预期上升,短期内地产放松和刺激消费等政策可能进一步落地,同时资本市场严监管政策可能持续。第二,短期经济修复预期可能上升,政策落地可能使得短期内制造业投资、消费等增速有所企稳;工业企业利润和A股中报业绩增速延续回升趋势。第三,短期流动性预期维持宽松,美联储9月降息是大概率,国内货币宽松的掣肘下降;国内后续降准的可能性上升。